投研中心

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 鼎实投研 > 市场追踪 > 一周报告 > 中美贸易摩擦暂歇,市场风险偏好有望提升(5月14日-5月20日)

本周金融市场主要数据汇总:

市场周评

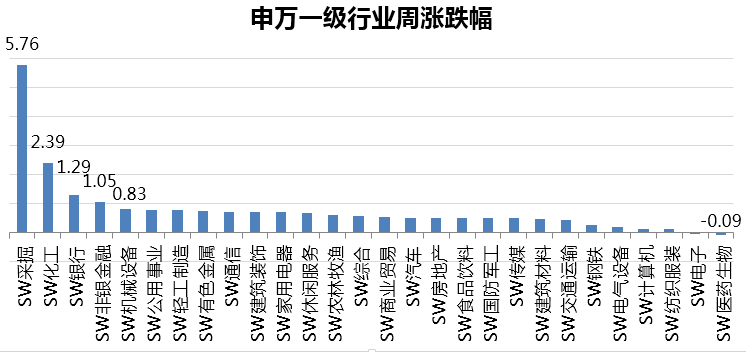

本周市场反弹延续,反弹强度环比较弱;多数行业板块上涨,涨幅分化明显。存量博弈风格延续。从各主要指数来看,上证指数上涨0.95%,创业板指数上涨0.11%;结构上来看,上证50上涨0.58%,沪深300上涨0.78%,中证500上涨0.06%。行业板块涨跌情况来看,涨幅大于1%的仅有四个行业,分别为采掘、化工、银行、非银金融,涨幅分别为5.76%、2.39%、1.29%、1.05%,本周行业涨幅分化较大。环比上周,无论是指数涨幅,还是行业板块涨幅明显均小于上周,存量博弈风格延续。

特朗普称将助中兴恢复业务,中美贸易摩擦担忧情绪短期触底向好回转;证监会通过富士康上市申请,与富士康有业务往来公司受关注,短期炒作明显。上周日晚,特朗普深夜发推,称将助中兴(通讯)恢复业务。受这一消息影响,市场普遍预期中美贸易摩擦缓和,高端制造企业核心零部件环节受美国限制短期内压力消减,忧虑情绪触底向好回转。同时,上周六凌晨,证监会发布富士康通过证监会首发申请。不同于部分民间群众对富士康因早年“跳楼事件”形成的“血汗工厂”映像,在产业界和投资界视角,富士康被认为是优质“工业互联网公司”,其主营业务包括工业机器人、通信设备制造、云计算、物联网等等,代表中国制造业转型升级方向,是工业界明珠。在这样的定位下,富士康上市将带动相关制造业产业链公司的发展透明程度提高,投资者信心增强,曝光频率也会增加,有利于短期事件炒作。受这两个消息的影响,周一开始,以富士康概念为代表的制造业受到追捧,本周先涨后跌,收涨1.55%。市场总是在热情与质疑中去伪存真,给市场一点时间,真正受益公司将在波动中逐步抬升。

习近平特使刘鹤赴美,中美第二轮谈判显著,中美贸易摩擦告一段落;MSCI临近,利好叠加,市场风险偏好有望进一步提升。以习近平特使刘鹤为代表的中国代表团周二(15日)赴美谈判,最新消息(20日早间),央视公众号发布“中美达成共识,不打贸易战”,并停止相互加征关税,中美贸易摩擦告一段落。周五,上证50由开盘后最低跌幅0.34%,至上涨1.47%,全天收盘在最高点。6月,中国纳入明晟指数MSCI预期临近,千亿增量资金门外徘徊。双重利好叠加,市场参与者风险偏好有望进一步上升。但我们必须清楚,大国博弈其规模之大、影响之深、历时之久,远非一般团体单位可比拟,应时刻保持警惕,控制不可承受之风险。

热门专题推荐