投研中心

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 鼎实投研 > 市场追踪 > 一周报告 > 减税政策出台股票市场整体飘红,原油继续大幅反弹(2019年1月7日-2019年1月13日)

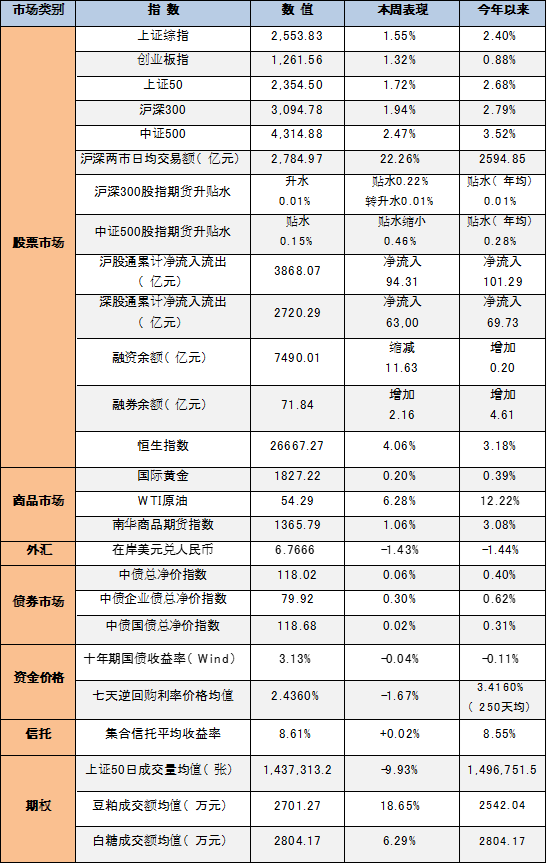

金融市场数据概览

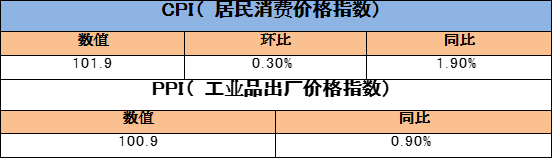

2018年12月宏观经济数据跟踪

本周统计局公布2018年12月CPI和PPI数据:

CPI数值为101.9,环比下降0.3%,其中有0.22%是受成品油降价带来的影响,整体持平;同比上涨1.90%,保持在较为稳定状态。PPI数值为100.9,同比上升0.9%,相比17年12月增速4.9%,有明显下滑,这意味着12月工业企业利润面临一定压力,后续下行压力仍存。

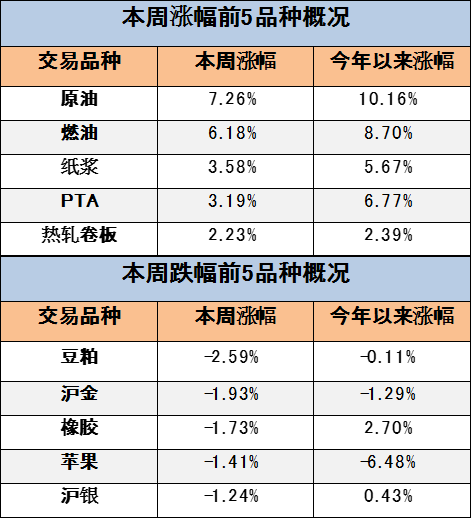

商品市场概况

注:表中涨跌幅前五统计的是周总成交额百亿以上品种主力合约涨跌幅

本周商品市场走势分化。受原油主产国限产兑现、美联储加息放缓及中美贸易谈判有望缓和等利多因素影响,本周国内原油强势上涨7.26%,持续带动能化板块上行,其中燃油、沥青、PTA分别上涨6.18%、4.24%、3.19%。黑色系整体上行,以焦煤焦炭、螺纹为代表,本周分别上涨4.01%、2.11%、1.52%。贵金属方面,本周沪金、沪银分别回调 1.93%、1.24%。有色金属走势分化,涨跌互现。油脂油料中,豆粕领跌-2.59%。软商品弱势上行,白糖本周上涨1.19%,实现连续两周反弹。

截止本周五收盘,国内原油期价自底部反弹已逾20%,国际布油已位于60美元/桶上方,油价在多重利好刺激下已连续两周实现上涨。主要利多因素如下:(1)原油主产国限产效果正在逐渐兑现,12月OPEC原油产量下滑53万桶/日至3260万桶/日,其中沙特减产42万桶/日至1065万桶/日,伊朗减产12万桶/日至292万桶/日,利比亚产量也出现被动下滑;(2)有消息称,截至1月4日当周,美国石油活跃钻机数减少8座至877座;(3)美联储下调加息预期,美元指数短线急跌;(4)中美贸易谈判已经结束,贸易摩擦问题有望取得良好进展。

研究部股市观察

国内市场,本周上证指数持续上扬,累计上涨1.55%。从申万一级行业指数来看,通讯、电气设备和建筑材料领涨,涨幅分别为5.6%、5.5%和5.0%,基建和5G成为市场短期情绪重要推动力;而家用电器、食品饮料则受益于减税与经济刺激出现上涨,涨幅分别为5.1%和3.7%。上涨板块主要集中在政府政策边际宽松的领域,主要受益于政府数次发话后政策边际宽松的市场预期。

国际市场,美国货币政策预期转松,美股持续上涨。美东时间10日,在华盛顿经济俱乐部与凯雷集团联席执行董事长David Rubenstein对话时,鲍威尔表示,鉴于通胀数据的现状,美联储有能力在利率问题上保持耐心,并体现出灵活性。“对于加息,我能说的是,我们会观望(wait and see),有耐心。” 本周道琼斯工业指数上涨2.4%,标普500上涨2.54%。

汇率市场,上周在岸美元兑人民币从6.8482下滑至6.7909,工商银行首席经济学家表示,本轮中美经济摩擦带来的美元上涨下跌周期进入下跌阶段,美国保护主义推动的资本向新兴市场流动以及中美贸易摩擦的向好预期共同促使人民币兑美元升值。

近期市场总体体现为政策驱动型的市场,上涨板块主要集中在政府利好政策呈现的区域,从市场的角度来看,伴随着一月份政府经济政策的持续放松,政策驱动型行业仍有可能呈现出相对积极的表现。

(以上只是对市场进行点评,不构成投资意见,注意风险)

热门专题推荐