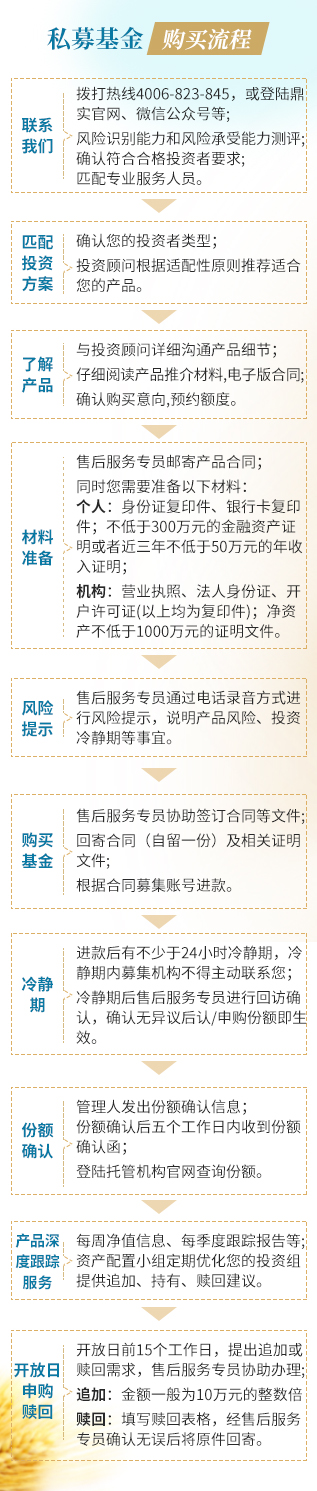

私募管家

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 私募管家 >真实投资故事 > CRS启动!涉外高净值人士如何判定税收居民身份

1.什么是CRS?

CRS(Common Reporting Standard),即共同申报准则,它是基于2014年7月OECD发布的《金融账户涉税信息自动交换标准》(即AEOI标准)的内容之一,旨在打击跨境逃税及维护诚信的纳税税收体制。

目的是对每个国家非本国税务居民藏在该国的金融账户要进行总清算。

值得注意的是:这个披露的金融账户,不仅包括非居民的个人金融账户,还包括非居民个人所控制的企业账户。

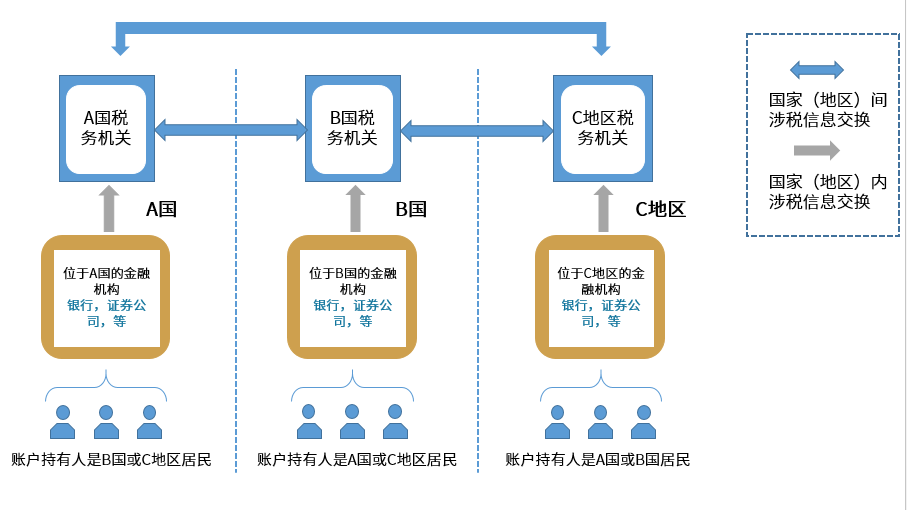

CRS下涉税信息交换将是自动的、无需提供理由的,也即签署国家(地区)之间通过信息平台自动向相关方提供金融账户交易信息。

以B国居民为例。如果 B国居民在A国或者C国开立了银行账户,因为A国跟C国都跟B国签订了交换协议,如果B国居民在A国或C国的银行存入了资金,那么A国跟C国的银行机构会把B国居民的账户信息先反馈到各自的税务机构,之后A国或C国的税务机关会将信息交换至B国,这笔存款的相关信息被B国的税务机关所知悉,B国税务机关可据此收税。

图片内容来自「华税」

2.现状如何?——就中国的进度而言

2014年7月•OECD发布共同报告标准(Common Reporting Standard, CRS,“标准”)。

2014年9月•我国在G20会议上承诺将实施CRS标准,与他国互换信息。

2015年7月•我国人大批准《多边税收征管互助公约》,于2016年2月生效。

2015年12月•经国务院批准,国家税务总局签署《金融账户涉税信息自动交换多边主管当局间协议》(AEOI),为我国与已签约的100余个国家/地区间相互交换金融账户涉税信息提供了操作层面的多边法律工具。

2016年10月•国家税务总局发布《非居民金融账户涉税信息尽职调查管理办法》《征求意见稿》,引起社会关注。

2017年7月1起•我国金融机构对新开的个人及机构账户进行尽职调查。

2017年9月•部分国家开始向我国提供交换的中国居民境外金融账户涉税信息。

2017年底前•我国金融机构完成对存量个人高净值客户的尽职调查(2017.6.31金融账户加总余额100万美元以上)。

2018年9月•我国开始提供境外居民中国金融账户涉税信息给其他国家。

2018年底前•我国金融机构完成所有非居民个人及机构账户尽职调查。

3.如何判断自己可能的税收居民身份?

以下罗列了几个主要国家(或地区)关于“自然人”税收居民身份认定规则。

1) 中国的税收居民的定义:

第一种,在中国有住所的居民,也就是说在中国有户籍,因家庭或者经济利益关系而在中国习惯性居住的人。首先提到的就是户口,如果有中国户口,那么基本上99%就是属于中国的税收居民。中国是全球征税的。也就是对用中国的税收居民,在全世界各地的收入都应向中国政府交税。

第二种,是在中国境内无住所,但是居住满一年的。无住所多数指的是持国外护照的外籍人士。一年内在中国居住,离境单次不超过30天或者多次累积不超过90天,就被认为在中国居住满一年。基于这种情况的人,他只需要就他在中国境内的收入向中国政府上税,连续五年,在第六年的时候就需要按照第一种情况进行交税,也就是全球收入都有义务向中国政府缴税。因此在这一块可以有一定的筹划空间。

如果不是上述的两种情况的任何一种,那么就属于非中国税收居民。

2) 中国香港的税收居民的定义:

香港对个人税收居民身份的界定包括:通常居于香港的个人及临时在香港工作、居住的个人,在某课税年度内在香港逗留超过180天或在连续两个课税年度(其中一个是有关的课税年度)内在香港逗留超过300 天的个人。

若某账户持有人具有双重居民身份,其身份应按加比原则确定:

a.应认为是其有永久性住所所在一方的居民;如果在双方同时有永久性住所,应认为是与其个人和经济关系更密切(重要利益中心)所在一方的居民;

b.如果其重要利益中心所在一方无法确定,或者在任何一方都没有永久性住所,应认为是其有习惯性居处所在一方的居民;

c.如果其在双方都有,或者都没有习惯性居处,双方主管当局应通过协商解决。

加比原则:税收协定为缔约国提供了一个“加比规则”,也就是列出了上述标准的判断顺序,以协调双重居民身份的矛盾。这一顺序就是:永久性住所——重要利益中心——习惯性居所——国籍。

3) 美国的税收居民的定义:

一般来说,根据美国国内收入法典(Internal Revenue Code),所有美国公民和美国居民都被视为美国税收居民。

对非美国公民(外籍个人)而言,需依据 “绿卡标准” 或者“实际停留天数标准”来判定是否为外籍个人税收居民。美国居民标准通常基于公历年度计算。

绿卡标准:

根据美国移民法,如果外籍个人在一个公历年度内的任何时间里是美国的合法永久居民(Lawful Permanent Resident LPR),该个人即满足了绿卡标准。上述“合法永久居民”是指,由美国公民与移民服务局(USCIS)(或者该组织前身)特许以移民身份永久居住在美国的个人。

一般来说,当个人拿到 USCIS 发放的外国人注册卡(即“绿卡”)时,便取得了美国的永久居住权。除非存在下文讨论的双重税收居民身份的特殊规定情况,只要个人的合法永久居民身份未被 USCIS 撤销或依法判定已经放弃,该个人将一直被视为美国税收居民。绿卡过期并不一定代表美国税收居民身份的终结。

实际停留天数标准:

如果外籍个人在美国停留的时间同时满足以下两个条件,则被视为满足本标准:

①本公历年度内在美停留不少于 31 天;

②根据以下计算公式,本公历年度和过去两个公历年度加起来的三年内在美停留不少于 183 天:

本年度在美停留的全部天数,加上;

前一年度在美停留天数的三分之一,加上;

再前一年度在美停留天数的六分之一。

一般来说,个人在一天中的任何时间出现在美国境内都视为其当天在美停留。但是,在某些特定情况下,个人在美停留时间不计算在实际停留天数内。相关信息可以查阅美国国内收入局519号刊物 —— 外籍个人税务指南。

注: 需要了解的是美国并没有加入CRS,原因是CRS的祖师爷是鼎鼎大名的FATCA(美国的税收遵从法案),美国早在2010年跟全球大部分国家签订双边税务信息交换协议了,也就是我们常说的FATCA法案。

4)新加坡的税收居民的定义

符合以下任一标准的个人视为新加坡税收居民:

①定量标准:

a) 纳税年度的前一公历年内在新加坡境内居住超过 183 天;

b) 纳税年度的前一公历年在新加坡境内工作(作为公司董事的情况除外)超过 183 天。

②定性标准:

个人在新加坡永久居住,合理的临时离境除外。

5)加拿大的税收居民的定义

个人是否为税收居民应视具体情况而定。加拿大的个人税收居民身份可以分为普通居民(也称为事实居民,factual resident)或视同居民(deemed resident)。判断个人的税收居民身份时须根据其整体情况和所有相关事实,并参考加拿大税法和法庭的判定来认定。加拿大税收居民包括在加拿大经常、通常或习惯性居住并生活的个人。因此,加拿大有居住关系,比如家在加拿大、在加拿大有社会与经济利益以及其他与加拿大的关联皆为重要考量。

此外,加拿大税法中“视同认定规定(deeming provision)”对于判定个人是否构成加拿大居民也很重要。(这些“视同认定规定”适用于那些不在加拿大居住但与加拿大有联系的个人,例如一个纳税年度在加拿大境内停留时间超过183天或以上,受雇于加拿大政府或加拿大某省)。

个人在判定其是否是加拿大居民时,还需要考虑加拿大对外签署的税收协定中有关居民的定义。

*本文仅供读者参考,一切信息以国家相关机构的官方文件为准。

企业邮箱:dingshi@dingshi.net

粤ICP备12052692号 声明:本网页产品信息及研究资料仅供参考,不构成实际操作或投资建议。