咨询热线:020-62937072

4006-823-845

您现在的位置:首页 >

2018年前三季度,宁德时代实现营业收入约191.36亿元,同比增长约59.85%(2017年119亿元),实现归母净利润约23.79亿元,同比减少约7.47%。实现扣非归母净利润约19.85亿元,同比增长约88.71%。其中,2018年第三季度实现营业收入97.7亿元,同比增长72%。2018年第三季度营业利润18.5亿,同比增长83%。 2018年上半年毛利率31.28%,同比(37.4%)下滑-6.1%;2018第三季度毛利率31.3%,(2017年第三季度,毛利率33.6%),同比下滑-2.3%。三季度毛利率和上半年毛利率保持稳定。

1. 资产负债表分析-各项指标持续向好

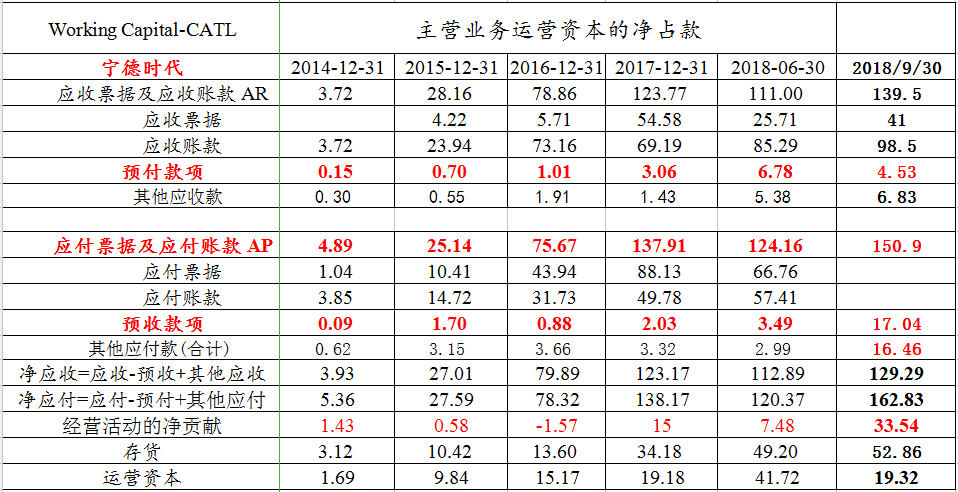

报告期末公司货币资金230亿元,3季度单季增加52亿元。应收票据及应收账款 139亿,比期初增加15.8亿。存货52.8亿,比期初增加18.7亿。短期借款由14亿下降到12.4亿,三季度单季下降1.6亿,长期借款由31.9亿上升至32.4亿,长期借款略微上升。从运营资本角度看,规模的迅速扩展并没有带来运营资本的上涨。

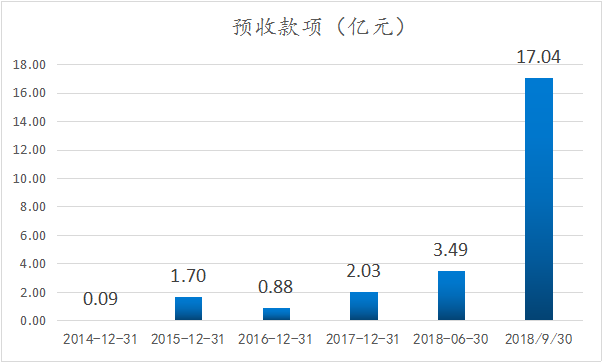

预收账款大幅增加,后续的订单大增,一般情况预收款占合同金额的20%-30%。因此,我们推断这部分订单50-80亿之间。

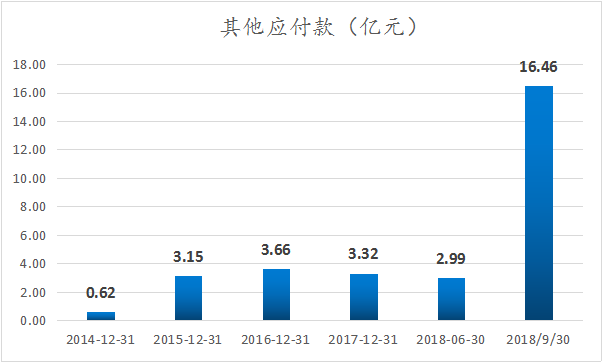

其他应付款大幅上升,我推断大概率是客户“新项目保证金”。汽车动力电池需要车厂和电池厂双方合作开发,新项目涉及材料购买,新磨具,样品,研发人员投入等;一般情况下,车厂需要预付一笔保证金。

2. 利润表分析--管理费用率和研发费用率环比下降,财务费用下滑约1.37亿元

宁德时代的业务主要是“项目型”,给车厂开发电池组或者给客户开发储能柜电池,而且这些项目具有类似性,工程师可以同时推进多个项目。销售规模越大,费用分摊越低。这点我们从财报上得到印证。2018年第三季度管理费用3.81亿,占比3.89%;上期3.84亿,占比6.77%,基本持平,管理费用额没有随着业务扩大而增长。三季度单季销售费用3.98亿,占比4%;上期2.34亿,占比4.1%,销售费用随着销售规模的增长保持同比例增加。2018年三季度单季研发费用4.29亿,占比4.39%;上期3.94亿,占比6.9%,研发费用率环比下滑。三季度单季财务费用-1.27亿,上期956万,环比下滑1.37亿元。

3. 现金流量表分析-现金流持续改善

2018年前三季度经营现金流入220亿元,同比增加105%;经营活动现金流出164亿,同比增加31.2%。 经营活动净现金流入56亿元,去年同期-17亿元。构建固定资产,无形资产和其他长期资产支付的现金40亿元,去年同期52亿元,固定资产投资有所放缓。

4. 上调2018年业绩预测

预计公司2018年营业收入290亿元,净利润35-37亿元。

5. 财务风险点分析

公司1年内应收账款几乎没有计提减值准备,影响利润表质量。正常1年内的应收账款坏账准备应该计提2-3%。

6. 关于毛利率的思考

今年的补贴环境:2018年电动巴士的补贴下滑40%,电动乘用车没有下降反而有所提升。另外,电动巴士用的基本是磷酸铁路电池,其成本比乘用车三元锂电池低很多,电池原材料成本下半年持续走低尤其是磷酸铁锂电池。综合来看,锂电池毛利率下滑程度并没有之前预期的严重 。展望2019年,我们预期国家会适当调低乘用车的补贴(-20%)。但是我们预计三元电池材料会持续下滑叠加电池能量密度的提升,因此电池成本会相应下滑。考虑龙头的议价,2019年宁德时代仍能维持30%左右的毛利率。

企业邮箱:dingshi@dingshi.net

粤ICP备12052692号 声明:本网页产品信息及研究资料仅供参考,不构成实际操作或投资建议。