投研中心

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 鼎实投研 > 市场追踪 > 鼎实观点 > 17年160倍!茅台的投资传奇

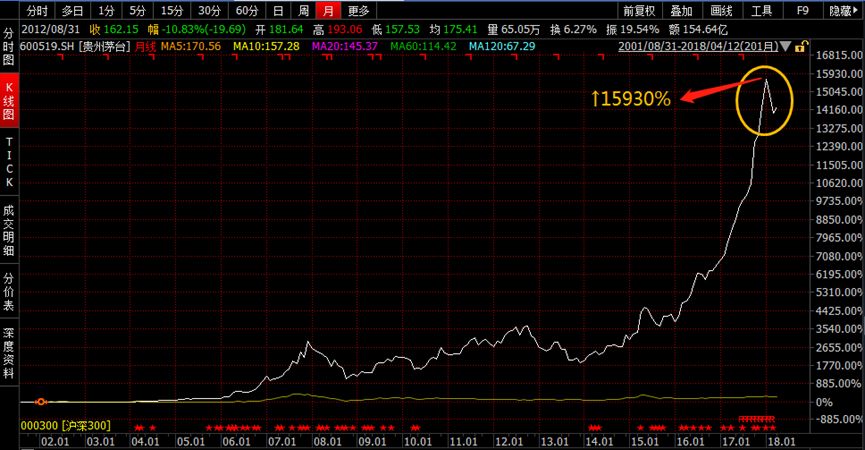

贵州茅台是一个非常成功的白酒企业,不仅因为头顶“国酒”的桂冠,而且整个企业数十年如一日对于茅台酒品质的坚守成就了今天茅台的江湖地位。从2001年上市以来,如果有人在茅台上市之初购买茅台公司的股票持有至今,那么这位投资者是最幸运的,17年来总投资资本可以增长接近160倍,复合年化收益高达34%,可以说是伟大的企业成就了伟大的投资。

2001/8/31-2018/4/12 贵州茅台股价VS沪深300指数

数据来源:wind,鼎实研究部

1、“飞天茅台”造就“飞天”股价

数据来源:wind,鼎实研究部

数据来源:wind,鼎实研究部

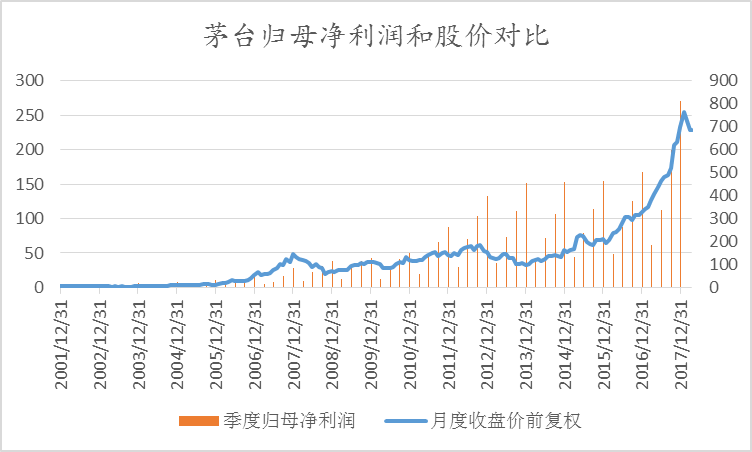

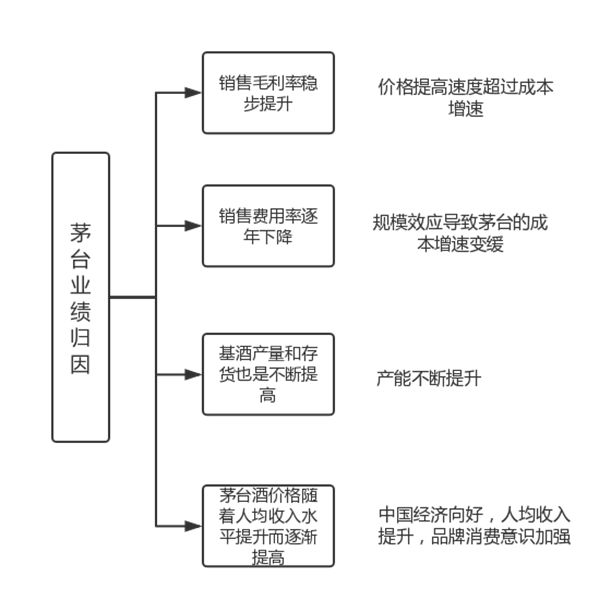

茅台股价的不断飞跃主要来自靓丽业绩的支撑:2017年茅台净利润暴增62%,从2009年以来茅台净利从38亿翻到271亿,复合增速也达到了惊人的24%。从归母净利润增长和公司月度股价的增长对比图可以看出,不断推动茅台股价和市值大幅飙升的核心原动力就在于亮眼的业绩,除了2012年开始的白酒行业的深度调整期外,其他时间茅台的股价都在上涨。从业绩增速和季度收盘价的变化趋势也能看出每一轮股价的上涨之后都是业绩的极大提升,而且从时间的先后顺序来看股价也常常会先于业绩反应。

数据来源:wind,鼎实研究部

数据来源:wind,鼎实研究部

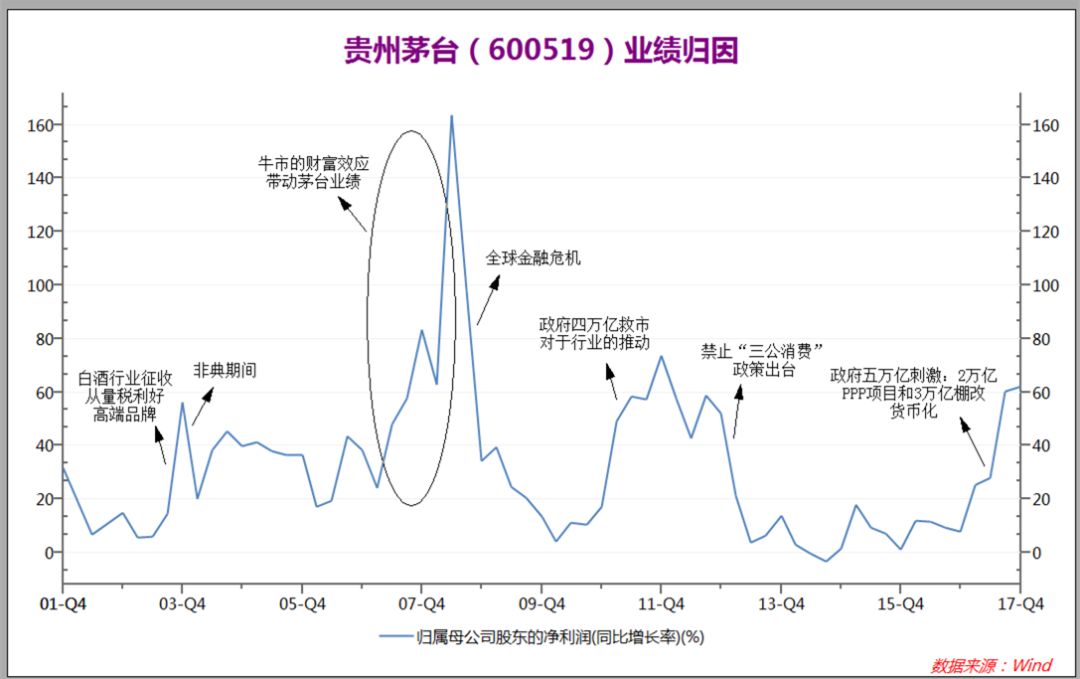

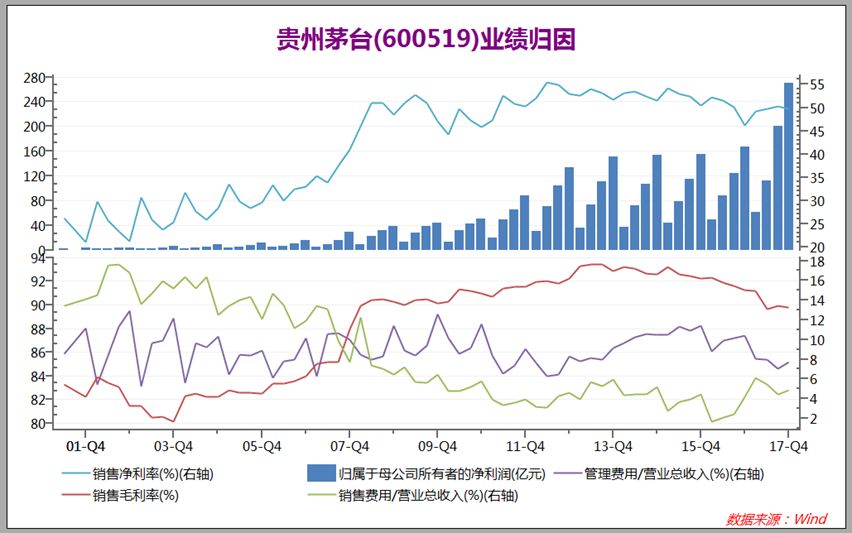

这种长期的业绩高增长背后的原因不仅包含了行业大发展的因素,同时也是企业不断自我超越的结果。白酒行业从2003年开始至2012年的度过了十年大发展的黄金时代,茅台也随着行业的发展成为了白酒的王者。一方面品牌的历史厚度为茅台酒奠定了惊人的品牌价值,另一方面茅台酒产品竞争力的增强带来的自身毛利率稳步提升和销售费用率逐年下降共同作用,造就了今日茅台出色的业绩表现。此外,茅台酒基酒的产能不断扩大,这也为茅台在高端白酒市场的扩张备足了“弹药”,而且随着人均收入的增长茅台酒出厂价格稳步提升,“量价齐升”的结果是贵州茅台价值提升最好的主角。

数据来源:鼎实研究部

2、茅台背后的男人:季克良和袁仁国

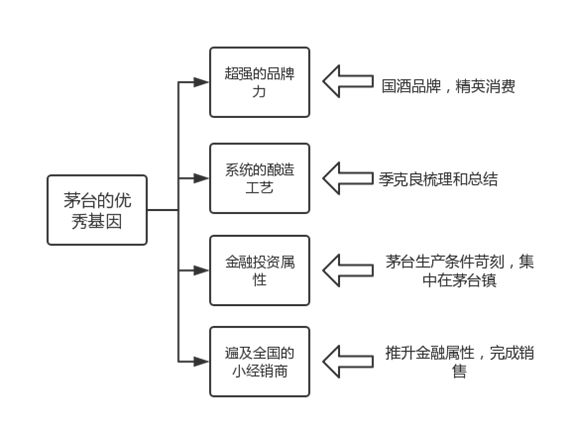

茅台的辉煌成为中国资本市场的骄傲,那么到底是什么因素促成了茅台酒的成功呢?我认为首先是茅台酒的历史背景,在红军长征的时候茅台酒就俘获了开国元勋们的“芳心”,尤其是新中国历史上的两位伟人——毛主席和周总理对于茅台的喜爱,一举奠定了茅台酒成为国酒的基础。之后茅台酒在政治交往中起到的巨大作用也成为了其品牌力不断增强的动力,从此茅台酒就和“政治”紧密的联系在了一起,而中国的社会“士农工商”传统的身份排位也让茅台成为了高高在上的品牌,因为政界的人在消费。

其次茅台酒的发展过程中逐渐总结梳理出来的酿造工艺保证了茅台酒在大规模扩产的时候能够保持质量的稳定,第一代茅台人季克良为茅台完成了品质和产量的奠基。在季克良带领下的茅台,不仅把流传在茅台镇的酿造工艺系统的总结和整理,而且创造性的提出了“酱香”酒这一香型的区分,让茅台在一个细分市场占据了垄断地位。就像可口可乐的配方一样,茅台的酿造工艺也成为了茅台酒发展为一个百年名牌的基础。

茅台酒不仅酿造工艺复杂,而且茅台酒的生产环境非常苛刻,水源必须用来自赤水河的水,原料也必须是贵州当地的糯高粱。最重要的是发酵茅台酒用的酒曲必须是当地的微生物菌落,这样特殊的微生物很难在其他地方形成,所以才有了“离开茅台镇,造不出茅台酒”的说法。当茅台酒的生产限定在茅台镇之后,茅台酒的产能就具有了像黄金一样的金融属性,因为茅台酒储量的有限性让人们对茅台酒产量的预期是稳定的。所以茅台酒不再是一个单纯的消费品,变成了一种具有金融属性的投资品。那些遍布全国的经销商为茅台的这种金融属性提供了一种基础,因为这些经销商的囤货行为让茅台的金融属性叠加其白酒行业的属性进行放大,这种特殊性加剧了茅台的周期性的变化。

另一个重要的基因决定了茅台今日的成功是茅台遍布全国的“小经销商”网络,这个销售网络是茅台酒能够从贵州偏远的茅台镇销往全国每一个角落的基础。而且相对于五粮液建立的“大商网络”茅台对于小经销商有很强的议价能力和控制能力,为茅台之后尤其是行业低谷的发展起到了关键作用。1998年的经济危机让这个国酒品牌开始进行艰难的转型,在第二代茅台人袁仁国的带领下茅台建立了自己的销售网络,完成了从计划经济向市场经济的成功转型,可以说“酒神”季克良重新酿出了茅台酒,袁仁国则把茅台酒卖到了全中国的每一个角落,让茅台的酒香飘到了中华大地的每一个角落。

数据来源:鼎实研究部

3、谈谈茅台的投资逻辑:万亿茅台值得买吗?

本质逻辑:社交需求

从商业本质上来讲,任何一种商品或者服务都是满足人的某种需求,白酒作为一种延续了几千年的古老商品其实满足的是人们的社交需求。从古代文豪留下的华彩文字中可以看到“酒”对于“情”的催化作用,无论是悲伤还是喜悦人们总喜欢喝上两杯,这才有了“酒入愁肠,化作相思泪”和“人生得意须尽欢,莫使金樽空对月”千古绝唱。即使在现代社会,人们无论是尽享聚会上的欢喜还是饱尝人生中的艰辛和苦闷都喜欢借酒作为一种情绪的表达方式。而且现代社会还赋予了白酒礼品的属性,尤其是中高端白酒品牌,成为了人们的送礼佳品。从长期来看白酒具有的这种社交属性一定不会消失,这种行业的长期性为投资者取得长期复利奠定了基础。

长期逻辑:消费升级和产业链重塑

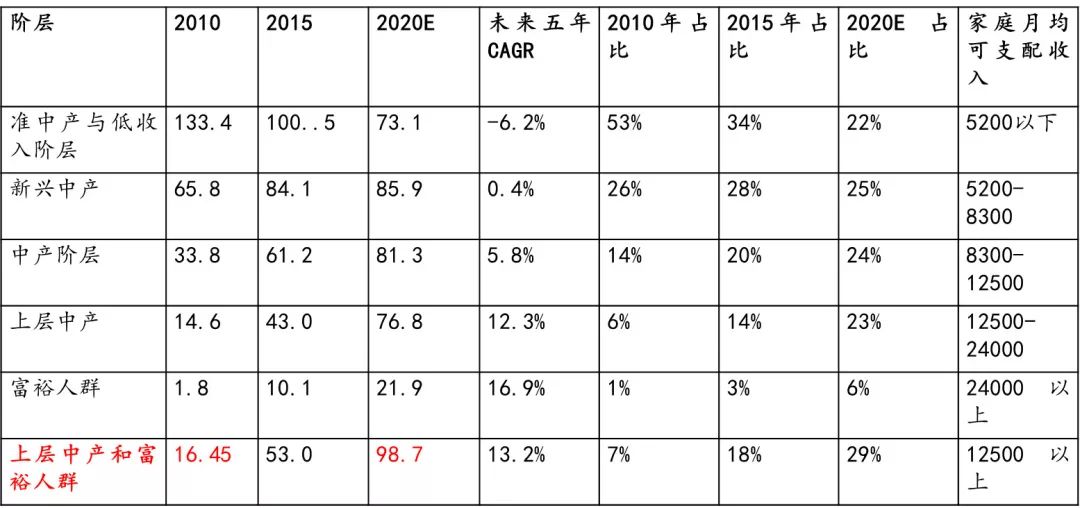

不仅长期投资具有确定性,而且白酒行业正在发生两个“巨变”也为投资白酒提供了极大的利好因素。第一个有利的投资逻辑是消费者结构变化带来中高端白酒品牌的集中度提升,随着中产阶层和富裕阶层的崛起之后,人们的消费意识和品牌意识也在同步提升,参考烟草行业集中度提升的历史发展规律我们可以推测未来十年中高端白酒品牌将迎来发展的第二个“黄金十年”。其次中国电子商务的发展极大的促进了全社会的物流体系的建设和人们的网购观念的形成,但是白酒行业的流通环节依然很长,几乎一般的白酒利润损失在流通环节,未来信息化和智能化的发展一定会重塑整个白酒行业的产业链,其中尤其是冗长的流通环节可能是最先被新技术开刀的一个环节,这部分利润将来很有可能回流到白酒制造企业,从而进一步提高白酒企业的投资价值。

2010-2020E中国消费者结构分析

数据来源:广发证券,鼎实研究部

中期逻辑:信贷周期

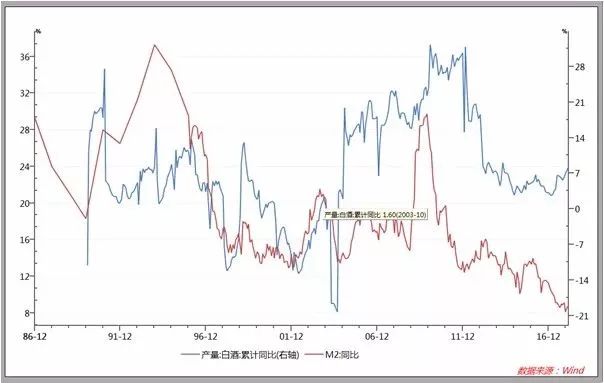

虽然从长期来看白酒具有巨大的投资价值,但是白酒行业具有的周期性仍然十分明显。通过分析和研究白酒行业的发展历史可以看出,白酒行业的周期一般是5-7年,这个周期正好和信贷周期的时间跨度相对应。当用M2增速作为信贷周期的代表和白酒行业产量增速进行对比发现,前者是后者的先行指标,每一次白酒行业的上涨和下跌都对应着信贷周期的提前反应。目前来看信贷周期仍处于下降周期,虽然白酒行业开始回暖,但是是否真的进入了一个上升周期还有待确认,2016年开始的白酒行业的反弹仍处于确认阶段。

白酒行业产量增速和M2增速对比

数据来源:wind,鼎实研究部

短期逻辑:金融属性周期

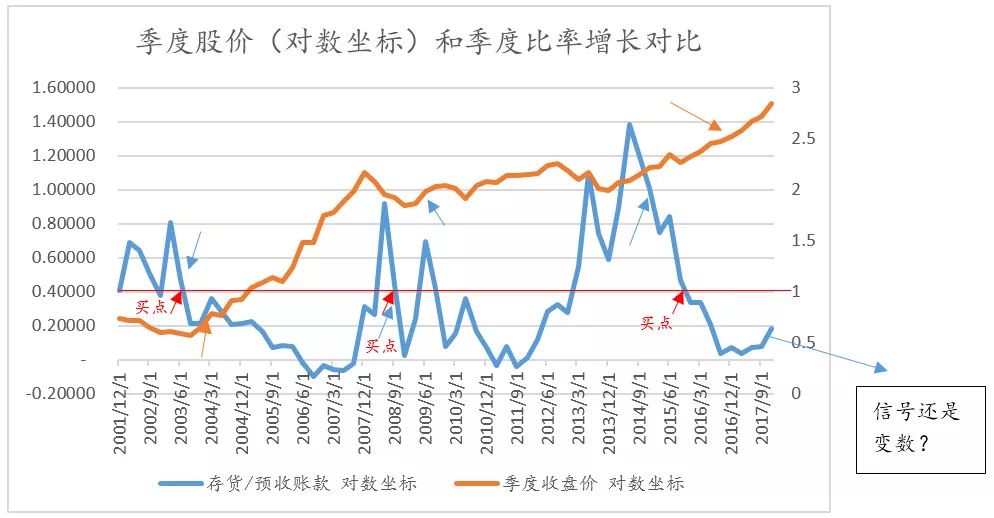

“物以稀为贵”的道理在商业世界是通用的,茅台酒不仅酿造工艺复杂,而且茅台酒的生产环境非常苛刻,水源必须用来自赤水河的水,原料也必须是贵州当地的糯高粱。最重要的是发酵茅台酒用的酒曲必须是当地的微生物菌落,这样特殊的微生物很难在其他地方形成,所以才有了“离开茅台镇,造不出茅台酒”的说法。当茅台酒的生产限定在茅台镇之后,茅台酒的产能就具有了像黄金一样的金融属性,因为茅台酒储量的有限性让人们对茅台酒产量的预期是稳定的。所以茅台酒不再是一个单纯的消费品,变成了一种具有金融属性的投资品。那些遍布全国的经销商为茅台的这种金融属性提供了一种基础,因为这些经销商的囤货行为让茅台的金融属性叠加其白酒行业的属性进行放大,这种特殊性加剧了茅台的周期性的变化。

数据来源:wind,鼎实研究部整理

当把茅台季度收盘价和存货/预收账款放在一起进行比较的时候可以看出二者的相关影响,总是经销商信心增强的时候股价才会真正迎来启动期。从过往数据来看,每当存货/预收账款这个指标处于下降通道并且接近0.4的时候就迎来了茅台公司最好的买点,可以看出这个数据应该是茅台经营状况发生翻转的一个关键信号,而且结合之前进行股价归因的结论:茅台的股价主要是由业绩驱动的,所以当经营状况反转的时候也就是股价开始启动的时点。

4、茅台云商的“变数”

从存货/预收账款这个指标信号来看,茅台的经营状况似乎开始掉头。进一步分析之后发现茅台云商的推出可能是其中的一个重要原因,为了验证这个假设我进行了为期两天的线下调研。此次调研覆盖的主要对象包括茅台的经销商,大型终端渠道商和终端烟酒专营店。第一个结论是茅台酒目前仍然处于供不应求的状态,几乎走访的每一家经销商都表示目前并无2018年飞天茅台酒的存货,都是无酒可卖的境地。第二个结论茅台打造云商决心很大,因为几乎每一个经销商都推荐我上茅台云商订购茅台酒。而且从与他们的沟通中我也意识到茅台云商对茅台酒的购买流程做了重新调整,现在订购茅台酒就像在滴滴出行上打车一样,每一位客户就像打车的乘客,首先在平台提交自己的订单,然后等待经销商接单,经销商就扮演了出租车司机的角色,云商成为了一个撮合交易的平台。不仅对于购买茅台酒的规则进行了重大调整,而且对于经销商在平台上售卖茅台酒的比例也提升到了40%,足以看出这次茅台决定“触网”的决心。所以在茅台云商大力推行的背景下,茅台公司可能有意减少预收账款的收取力度,导致现在看到信号出现新的拐点信息。

茅台价值评估及敏感性分析

数据来源:鼎实研究部

总结

通过以上的分析可以看出,白酒具备的社交属性几乎让它可以成为一个20年以上都能够长期存在的行业,长期的投资价值不言而喻,而且极高的品牌价值也让白酒企业赚的盆满钵满。中期的两个利好趋势:中高端品牌集中和流通环节缩减也使得投资白酒的逻辑进一步明朗,结合信贷周期,白酒周期和茅台周期的三重周期效应可以发现现在是投资茅台非常好得时期。从具体估值来看,目前接近8600亿的茅台并不算贵,通过我们使用折现现金流(DCF)的估值方法测算,茅台当前的乐观估值应该在1.28万亿,可以说现在的股价对于真正进行着眼价值的投资者可能已经预留了足够的安全边际,所以综合来看目前茅台仍然显得“便宜”。

热门专题推荐