投研中心

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 鼎实投研 > 市场追踪 > 一周报告 > A股反弹遇阻市场面临新选择,原油持续下跌致能化板块大幅下挫(11月5日-11月9日)

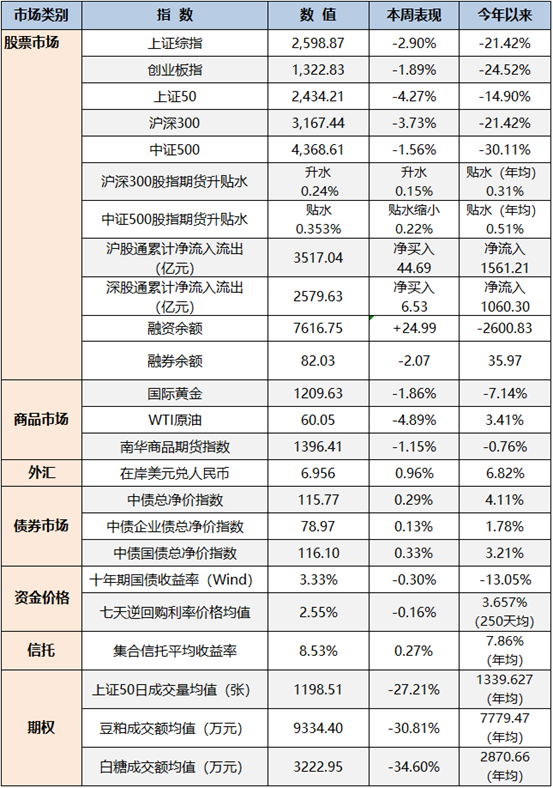

金融市场数据概览

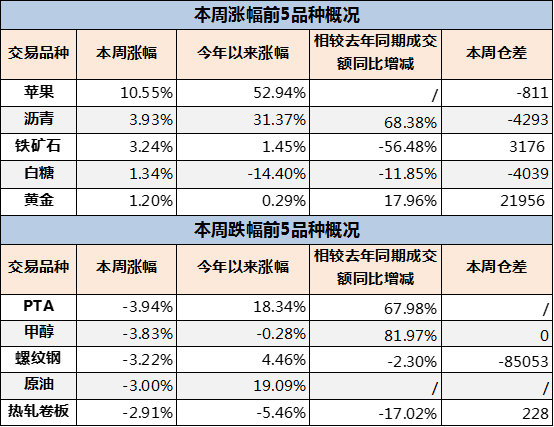

商品市场概况

注:表中涨跌幅前五统计的是周总成交额百亿以上品种主力合约涨跌幅。

本周五,PTA期货延续弱势格局,主力1901合约盘中创下8月3日以来新低6430元/吨,较近期最高点8062(8月29日)跌幅达20.24%。分析人士表示,近期原油价格持续走低外加PX产能即将投放,成本端对PTA的价格支撑预期走弱。此外,近期PTA装置集中复产较多,供给端继续收窄空间不大;下游聚酯厂家库存继续增加,厂家谨慎拿货为主,PTA下游需求依旧低迷。

近期,甲醇市场价格风云突变,从近期最高点3525(10月15日),一路狂跌至2851点(11月9日),跌幅达19.12%。究其原因,一是限产不及市场预期,环保指标放松与焦化开工稳定对焦化气头制甲醇产能的影响不及预期;二是甲醇下游市场低迷,下游MTO产业利润降低导致减产明显,河南、山东、江苏开工率7-8成,个别厂家后期有检修计划;三是国际油价下跌,布伦特原油近期持续下跌,丙烯价格跟跌,传导至上游甲醇市场,促使甲醇价格下跌。四是港口库存增加,10月以来的甲醇进口船货到港逐步增多,造成港口库存的逐步累积,并已突破历史同期存量,对国内甲醇市场价格构成较大冲击。

研究部股市观察

国内市场,本周上证指数走出了5根阴线,最终失守2600点,由2677.62下滑到2598.87,跌幅2.90%。本周上海举办了首届进口博览会,国家层面正式确认了“科创板以及试行注册制”,“创投概念”和“园区概念”迅速走强,受到市场追捧,市北高新5天5连板,鲁信创投5天涨幅超过45%。但受制于外围消息面的不确定性,主要是本周进行的“美国中期大选以及美联储利率决议的不确定性”,导致市场处于谨慎观望态势。本周人民币汇率持续走弱,在岸美元人民币汇率从6.8950下跌至6.9567,对大盘走势形成抑制。本周五,银保监会主席“新信贷政策”讲话对银行股形成重大“利空”(银行加大对民营经济贷款比例,现在只有25%,要提高到50%。大银行对民营贷款不低于1/3,小银行不低于2/3),银行板块跌幅2.53%,其中招商银行跌幅4.7%,周五权重股下跌带动上证指数下挫1.39%。

国际市场,本周香港恒生指数由26050.34下滑至25601.92,跌幅1.72%;尤其值得注意的是本周五,受内银股大跌影响,恒生指数本周五收跌2.39%。日经225指数本周收涨1.12%,中日关系的改善对日本市场构成利好。欧洲50本周收涨0.88%,不温不火。美国标普500本周收涨2%,道琼斯工业指数收涨2.88%,纳斯达克指数综指收涨0.85%;本周美国市场依然表现亮眼,尤其美国道琼斯工业指数涨幅较大,这主要受惠于美国经济的强劲复苏。

值得注意的是本周五全球主要指数大都以收跌落幕。尽管美联储11月暂停加息,但12月份美联储加息预期强烈。投资者需要密切关注“美联储加息”,“英国脱欧”以及“中美贸易战”三大事件对金融市场的冲击。按往年经验来看,临近年终金融市场波动较大,注意风险。就A股市场来看,三季度各种经济数据低于预期,导致市场反弹遇阻,上证指数失守2600。尽管政府层面出台了一些列利好措施“托底”,市场依然十分脆弱,但某些板块赚钱效应也十分可观。保守的投资者可以控制仓位,静待市场变化,安心过冬。积极的投资者可以关注“5G”“新能源产业链”“无人驾驶”等新经济板块,也可以留意“二线蓝筹,高增长,但因负债率高导致股价大幅下跌”的反弹机会,支持民营企业的“新信贷政策”对这类股票形成实质利好。(以上只是对市场进行点评,不构成投资意见,注意风险)

热门专题推荐