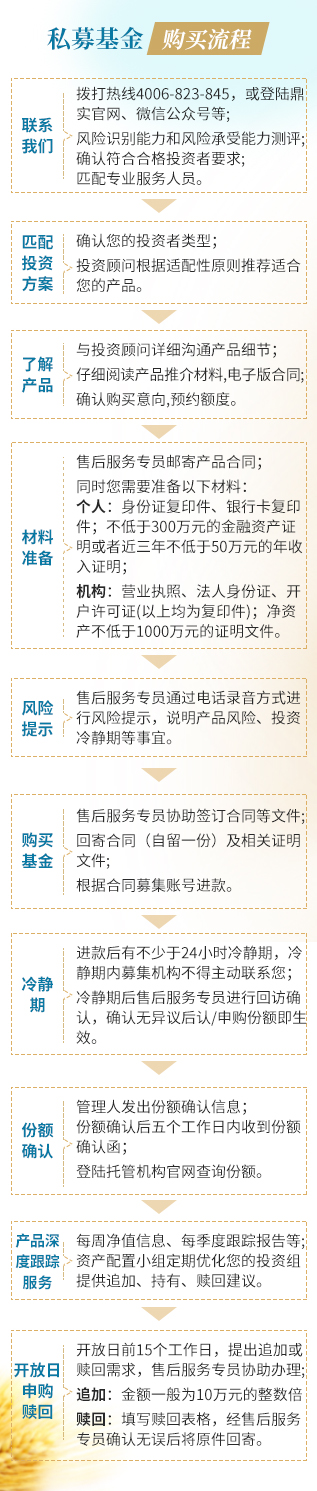

私募管家

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 私募管家 >真实投资故事 > 一文读懂科创板

2019年1月23日,习近平主席主持召开中央全面深化改革委员会第六次会议,会议审议通过了《在上海证券交易所设立科创板并试点注册制总体实施方案》、《关于在上海证券交易所设立科创板并试点注册制的实施意见》。会议指出,在上海证券交易所设立科创板并试点注册制是实施创新驱动发展战略、深化资本市场改革的重要举措。要稳步试点注册制,统筹推进发行、上市、信息披露、交易、退市等基础制度改革,建立健全以信息披露为中心的股票发行上市制度。

(1)新一代信息技术:如人工智能、物联网、云计算等;

(3)高端装备制造和新材料领域;

(5)技术服务领域。

上交所承担科创板上市、并购重组审核的主要角色,证监会负责监督,这和现有A股的“审核制”截然不同。根据证监会《科创板首次公开发行股票注册管理办法(试行)》:

(2)科创板上市企业的并购重组程序也由上交所审核,对应标的也需符合科创板定位,与公司主营业务有协同效应。

(1)明确适用原则,科创板上市公司(以下简称科创公司)应适用上市公司持续监管的一般规定,《持续监管办法》与证监会其他相关规定不一致的,适用《持续监管办法》。

(3)建立具有针对性的信息披露制度,强化行业信息和经营风险的披露,提升信息披露制度的弹性和包容度。

(5)完善重大资产重组制度。并购重组由上交所审核,涉及发行股票的,实施注册制;

(7)建立严格的退市制度。

4.配套政策

(1)进一步明确红筹企业回归标准,营业收入快速增长,拥有自主研发、国际领先技术、有竞争优势的尚未在境外上市的红筹企业,预计市值不低于100亿元,且最近一年营业收入不低于5亿元,可以申请在科创板上市。

(3)进一步明确信息披露审核内容和要求。

★ 2019.3月,发布科创板实施办法和细则

★ 2019年6月即可初步成形;全年上市企业预计150家,募资规模500-1000亿

(1)缓解新股定价扭曲,降低次新股对二级市场负面影响;

(3)科创板市场成熟后,同类公司估值可能反而低于A股;

(5)加速推动市场投资者结构向机构化演变;

(7)降低流动性溢价,回归企业估值。

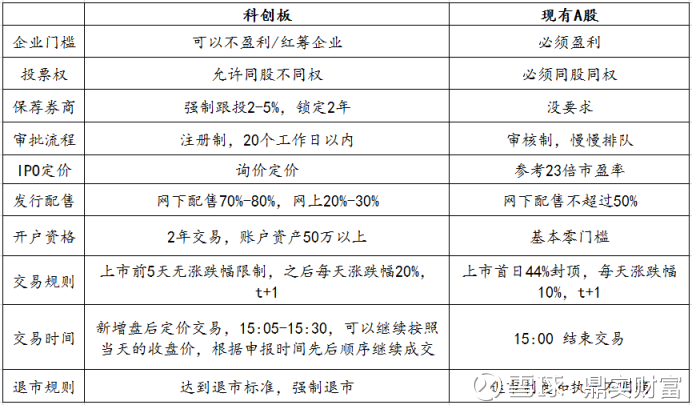

7.科创板与A股比较

截至2019年3月1日,新三板挂牌公司总计10446家,总市值33228.16亿元。基础层 9527家,创新层906。

(1)满足新三板存续满两年的条件。(有限公司整体改制可以连续计算);

(3)新三板上市公司注册地址在试点国家高新园区;

(1)科创板企业允许基石投资者(战略配售)参与,新三板没有此规定。

(3)普通投资者门槛50万,新三板投资者门槛500万。

询价和定价机制。香港股市和科创板都是询价制,之前A股有一个23倍的市盈率的指导。从询价的群体来说的话,香港:基石+机构投资人+符合条件的个人。A股是符合条件的机构和个人投资者都可以参加。然后科创板有变化,个人投资者不能参网下询价。参加科创板网下询价的就是原来的六大类证券基金,再加上有资格的私募基金管理人可以参加网下的询价。在定价方面有科创板和A股都有剔除最高报价的安排,就是要剔除一定比例的最高报部分的报价,然后香港是不剔除的。承销商会需要把整个路演推介和沟通的工作要组织起来,另外对在申购方式上还是延续了信用申购的方式,所以对大家的资金的压力可能不是特别大。总体来看的话,市场化的询价和定价的机制给投资机构就提供了更充分表达自己意见的方式,通过询价和定价的方式,就是提升了买方对整个市场的约束。

10.科创板战略配售

战略投资者不参与网下询价,且应当承诺获得本次配售的股票持有期限不少于12个月,持有期自本次公开发行的股票上市之日起计算。

11.科创板对企业估值体系的影响

企业邮箱:dingshi@dingshi.net

粤ICP备12052692号 声明:本网页产品信息及研究资料仅供参考,不构成实际操作或投资建议。