投研中心

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 鼎实投研 > 市场追踪 > 月度报告 > 金融去杠杆政策频出,资本市场流动性风险乍现(2017年4月)

第一部分 大类资产:股债双杀,商品延续调整

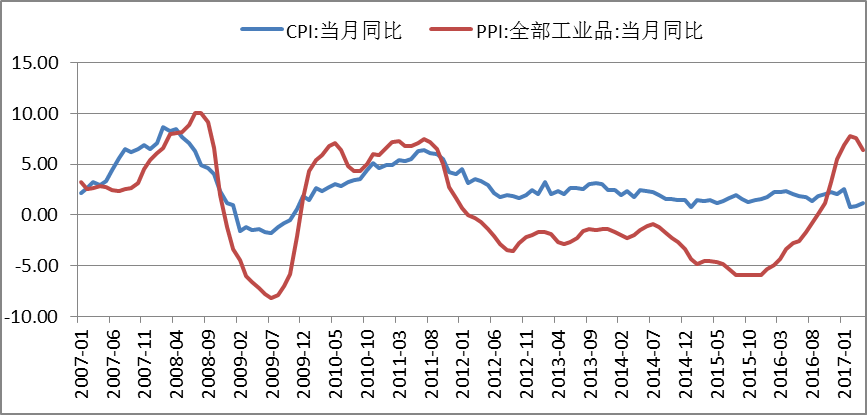

从4月份公布数据来看,一季度经济数据向好,实际GDP同比增速上升至6.9%,名义GDP 同比增速则大幅提升至11.8%,4月PPI和CPI同比数据分别为6.4%和1.2%,剪刀差开始缩小(见图一),符合预期。4月份CPI 的回升主因非食品的季节性回升和基数影响,预计5月非食品的季节性转弱, 通胀预期仍在下行通道中,一方面,在油价、黑色等工业品价格下跌带动下,后续PPI 环比下降仍将延续;另一方面,生活资料尤其是食品涨幅偏弱,CPI 年内整体可控。

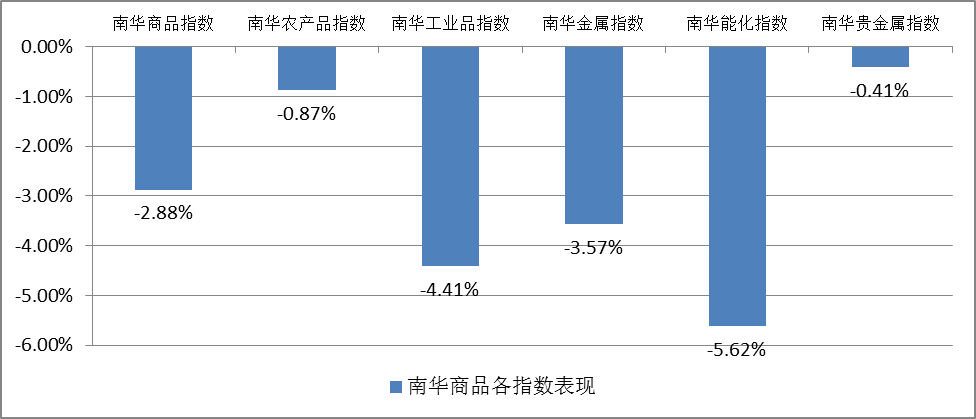

4月份大类资产表现来看,国内股债双杀,大宗商品延续调整。比较四月份大类资产的表现,股票债券大宗商品,国内市场继续受到监管趋严,金融去杠杆影响,股债双杀,其中债券跌幅小于股票,大盘股跌幅小于小盘股;商品延续调整态势,南华商品指数下跌2.9%。

图一:4月CPI和PPI同比

(数据来源:wind)

(一)A股市场本月表现

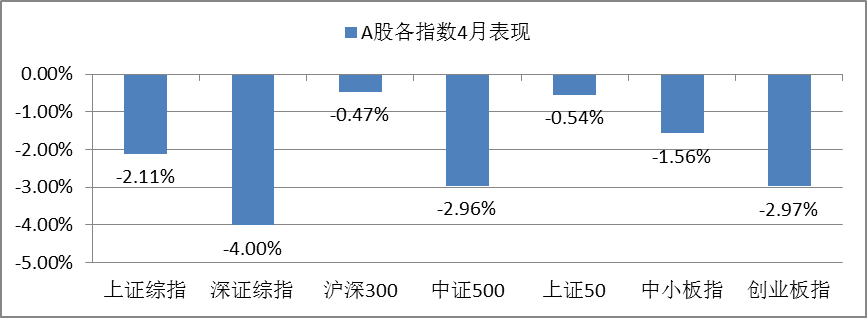

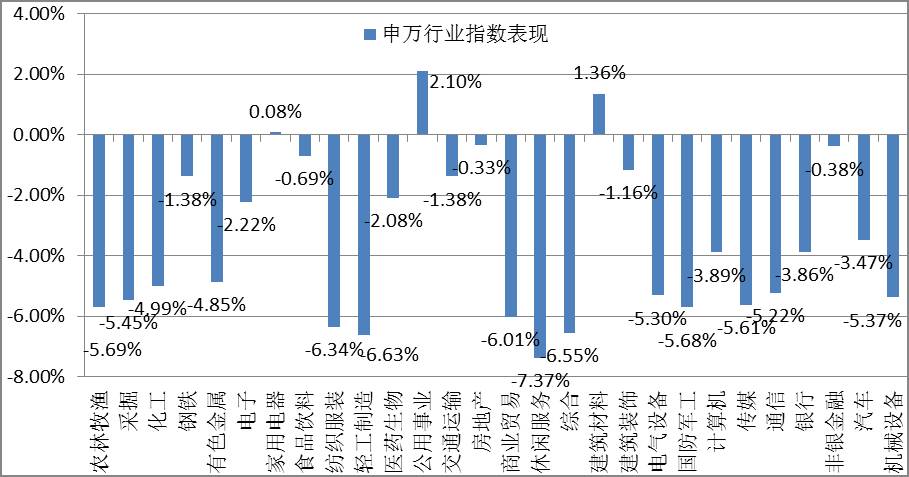

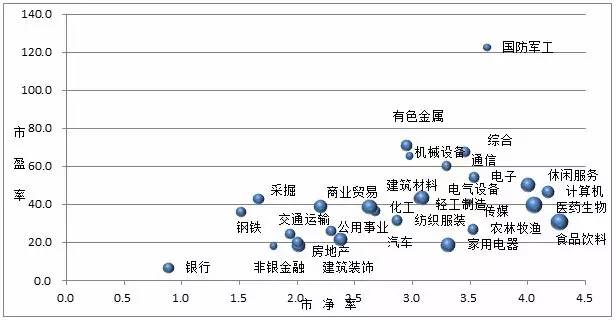

受监管政策催化,4月市场持续调整。其中创业板指数下跌2.97%,中证500下跌2.96%,上证综指跌逾2%,其它指数也均有一定程度下跌(见图二)。从行业板块方面,同样是下跌居多,轻工制造、餐饮旅游和农林牧渔等板块领跌,电力及公用事业和建筑材料板块上涨,但涨幅有限(见图三)。从估值来看, A股市场市盈率最低的板块是银行板块,数值为6.69倍;市净率最低的板块也是银行板块,数值为0.88倍(见图四)。

图二:A股指数4月表现

(数据来源:wind)

图三:申万各行业指数表现

(数据来源:wind)

图四:各板块市盈率和市净率表现

(数据来源:wind)

(二)国内商品表现

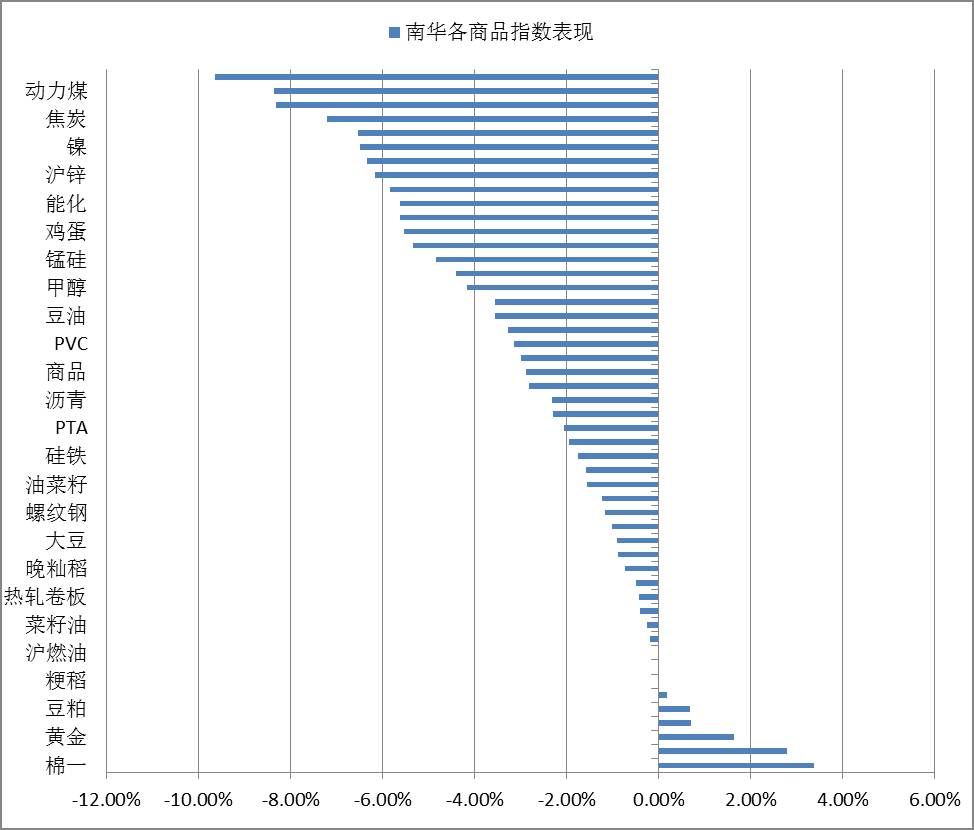

正如我们三月所预计,周期性行业的复苏已在很大程度上被证伪,无法带动终端需求继续回升,大宗商品会延续二次探底。综观四月表现,本月国内商品全线延续调整,南华商品指数下跌2.88%,能化和工业品下跌幅度较大(见图五),品种方面,天然橡胶、焦煤、焦炭等工业品跌幅较大,分别为9.64%、8.36%和7.21%(见图六)。

图五:南华商品指数表现

(数据来源:wind)

图六:南华各商品指数表现

(数据来源:wind)

(三)债市表现

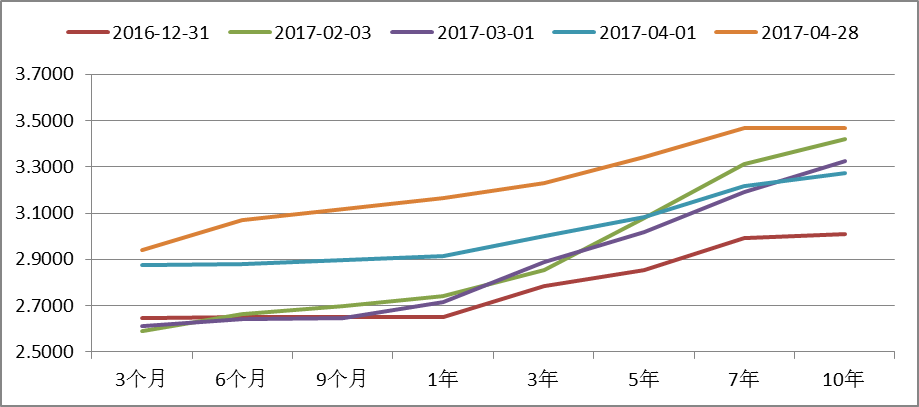

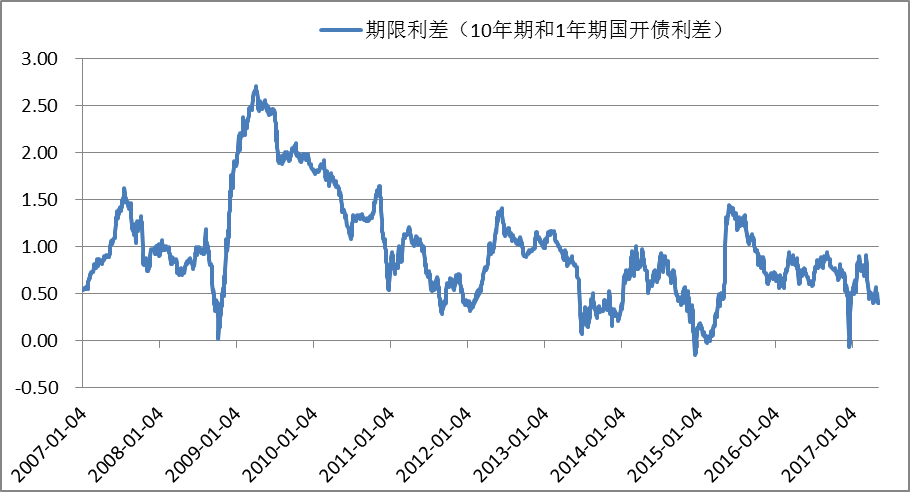

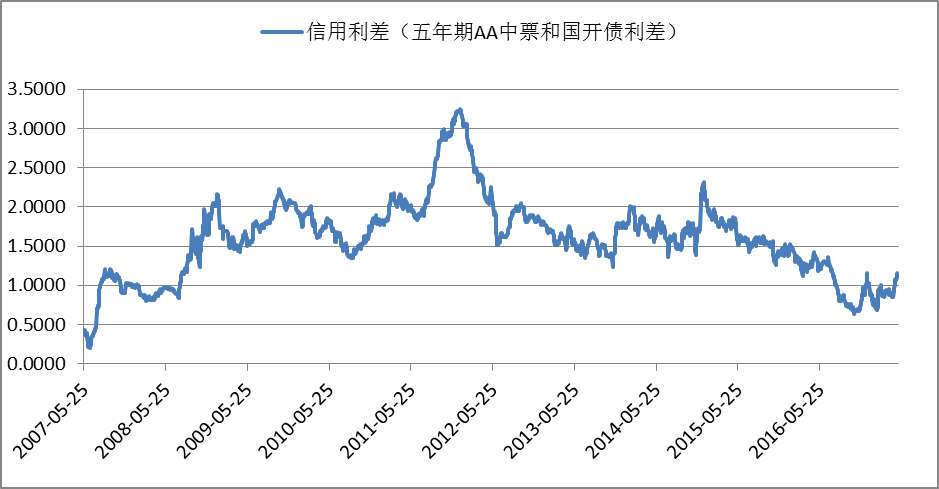

金融防风险仍是当前市场的最大主题,受监管影响,本月十年期国债到期收益率创出新高,信用利差近两周快速扩大(见图七和图十)目前非银机构短久期、低杠杆的现象明显,面临的不是利率风险,而是委外赎回“釜底抽薪”形成流动性风险。这些因素直接带来了短期利率的快速提升,导致利率曲线平坦化(见图八和图九)。在这一过程中,抛压如果来自于非银等委外机构,原因可能并非出自基本面和货币政策,将更直接的体现为信用利差风险,而非利率风险。此外,金融防风险政策存在很强的惯性,投资者仍心有余悸,但在利率债上已经有了较为充分的反映。金融监管去杠杆带来短期利率快速上升,使得目前期限利差急剧缩小,接近历史最低水位。

虽然债市面临的诸多不确定性尚未逆转,但在当前收益率水平下,利率债配置价值有所提升,“持短待变”的同时开始关注政策冲击过程中利率债和高等级信用债超调和左侧埋伏的机会。当然,中低等级信用债的性价比仍不佳,继续规避为主。

表1:债券期限结构及二级市场表现

图七:十年期国债到期收益率

图八:期限结构表现

(数据来源:wind)

图九:期限利差表现

(数据来源:wind)

图十:信用利差表现

(数据来源:wind)

第二部分本月私募策略表现和发行情况

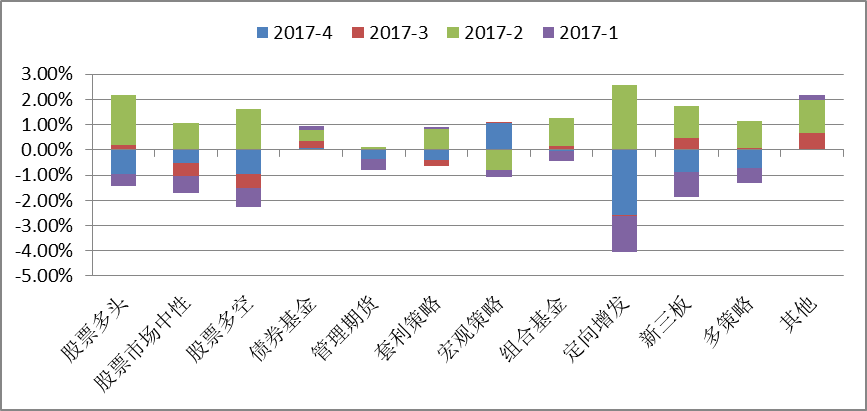

根据朝阳永续数据,2017年以来各大类策略中去年一枝独秀的管理期货产品今年风光不再,而股票多头策略和债券策略都保持正收益。股票市场中性策略和宏观策略表现一般(见图十一)。

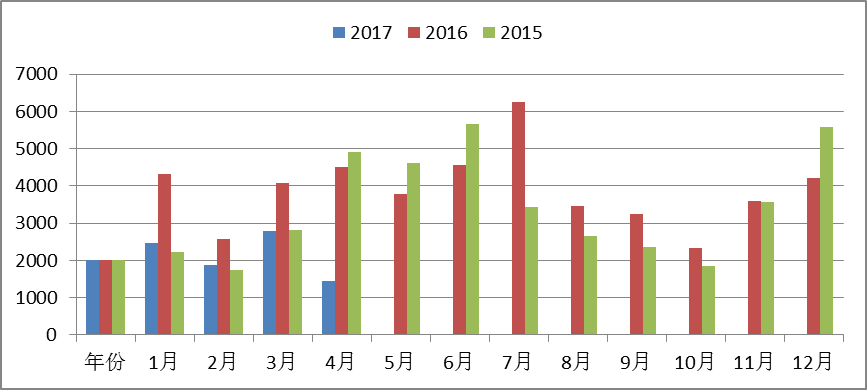

从发行产品数据来看,今年以来发行产品数量持续减少,4月发行产品仅1450只,再创新低(见图十三)。

图十一:2017年产品平均绝对收益率

图十二:各策略月度平均收益率

图十三:产品发行数量

第三部分 投资思考:流动性风险之后孕育机会

总的来讲,2017年金融防风险仍是市场的主要矛盾和最大主题。我们可以从市场的几个侧面加以观察:1、债市表现与大宗商品之间出现脱钩甚至背离,表明基本面不是主要矛盾,但与基本面的背离孕育中长期机会。2、债券与股市均出现了调整。显然从另一个角度说明流动性和情绪而非基本面起到了关键性的作用。3、近日披露年报业绩的股份制银行中首次出现了“缩表”的情况。

从各大类资产来看,受困于经济复苏短期见顶,PMI可能继续下滑,房地产行业持续调控导致货币政策维持收紧,股市依然还是处于存量博弈阶段,产生大行情机会的条件仍然不具备,而前期高成长的股票也充分挖掘,这导致后期股市要获得绝对收益越来越难。大宗商品方面我们仍然维持前期观点,受房地产行业调控加码和汽车销售超预期下滑的影响,周期性行业的复苏已在很大程度上被证伪。那么大宗商品持续调整可能性偏大。债市方面受监管影响持续调整之后,利率风险已经有了较为明显的释放,但信用利差风险仍是尚未充分反映的点。但在当前收益率水平下,利率债配置价值有所提升,“持短待变”的同时开始关注政策冲击过程中利率债和高等级信用债超调和左侧埋伏的机会。

热门专题推荐