投研中心

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 鼎实投研 > 市场追踪 > 月度报告 > A股、债市迈向国际化,外资配置需求与日俱增(2017年6月)

第一部分大类资产本月表现

(一)A股市场本月表现

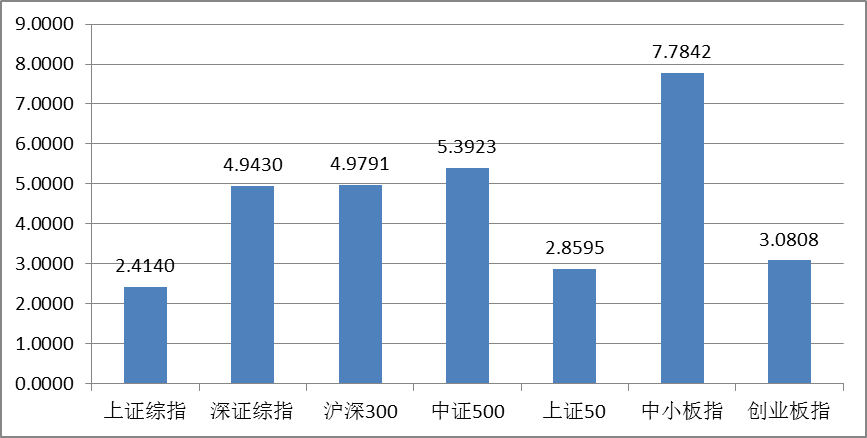

6月,漂亮50领涨A股,市场气氛稍微活跃;题材股止跌企稳,沪股通、深股通持续有资金净流入,A股市场出现反弹。

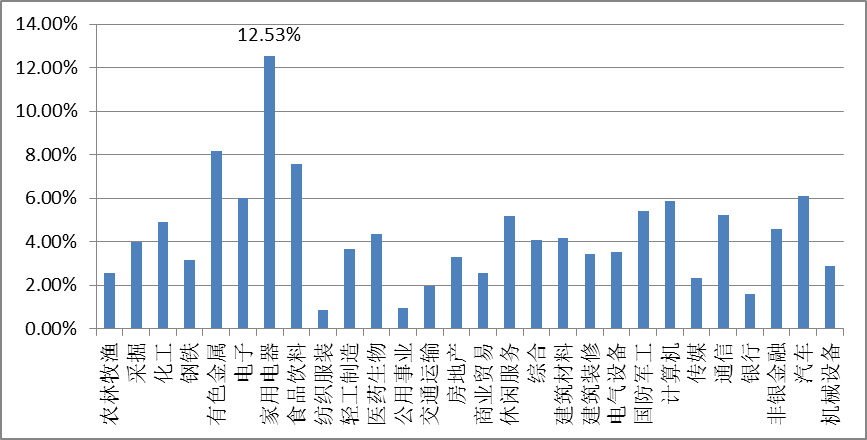

从行业板块方面看,所有板块均上涨,其中家用电器涨幅最大,达到12.53%;纺织服装、公用事业涨幅较小,分别为0.85%和0.97%。

行业板块涨跌显现价值投资逻辑,漂亮50的白马股涨幅最大,如贵州茅台、美的集团、海康威视等。主要原因是市场追寻业绩确定性较强的个股。

图表1:A股指数6月表现

(数据来源:wind)

图表2:各板块6月表现

(数据来源:wind)

(二)国内商品表现

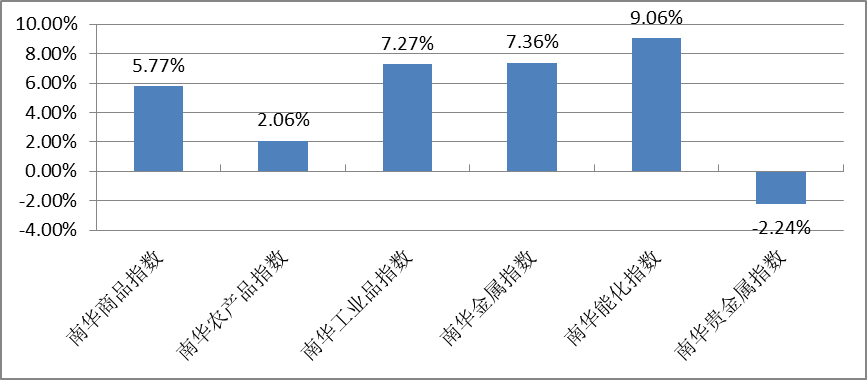

PMI回升、市场流动性充裕刺激商品期货上涨,避险概念的贵金属则逆市下跌。

品种方面,焦煤、焦炭领涨,涨幅超过15%,前期大幅下跌创历史新低的鸡蛋快速反弹,涨幅接近20%。

图表3:南华商品指数表现

(数据来源:wind)

图表4:南华各类商品表现

(数据来源:wind)

(三)债市表现

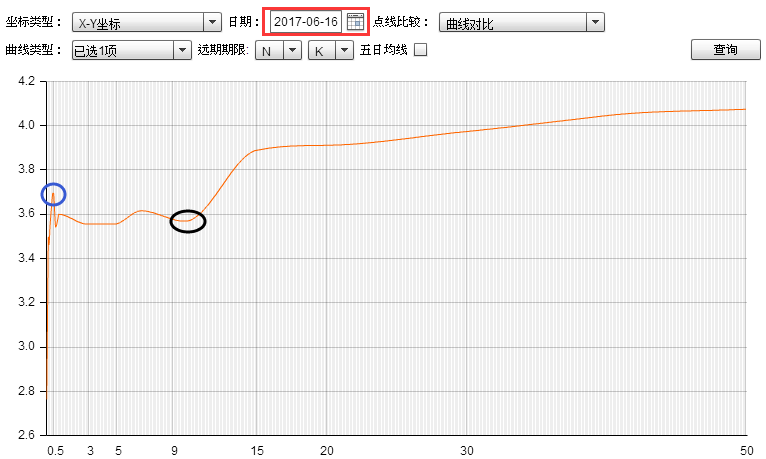

6月银行MPA考核预期资金偏紧的情况并没有出现,央行在6月出大规模净投放导致债市快速反弹。国开债涨幅较大,月中曾出现1年期国债与10年期国债到期收益率出现倒挂的罕见现象,月末已平复,但7年期国债到期收益率仍高于十年期国债到期收益率。

信用债发行仍较低,最新利率债发行利率突破9%。

央行鼓励银行发行地方政府债,今年发行进度小幅落后于预期。

7月债券通(北向通)正式启动,7月3日首个交易日规模为70亿元。

图表5:中债财富新综合指数走势

(数据来源:中国债券信息网)

图表6:1年期国债到期收益率与10年期国债到期收益率倒挂现象

(数据来源:中国债券信息网)

第二部分本月私募策略表现和发行情况

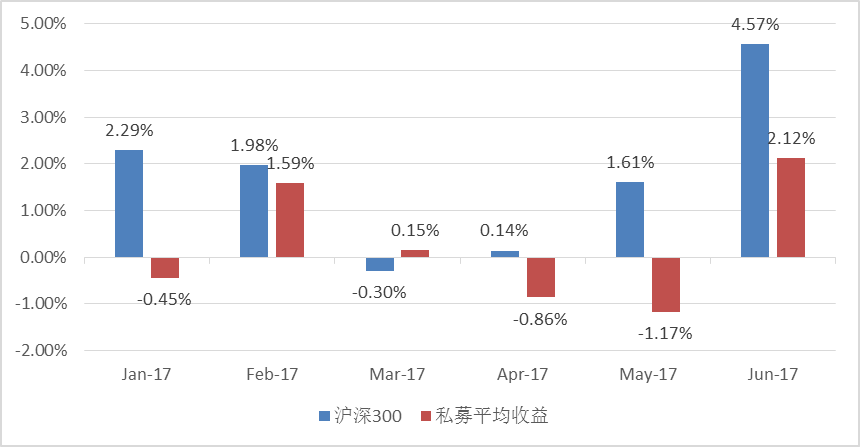

阳光私募行业6月份平均收益率为2.12%,同期沪深300指数上涨4.57%。

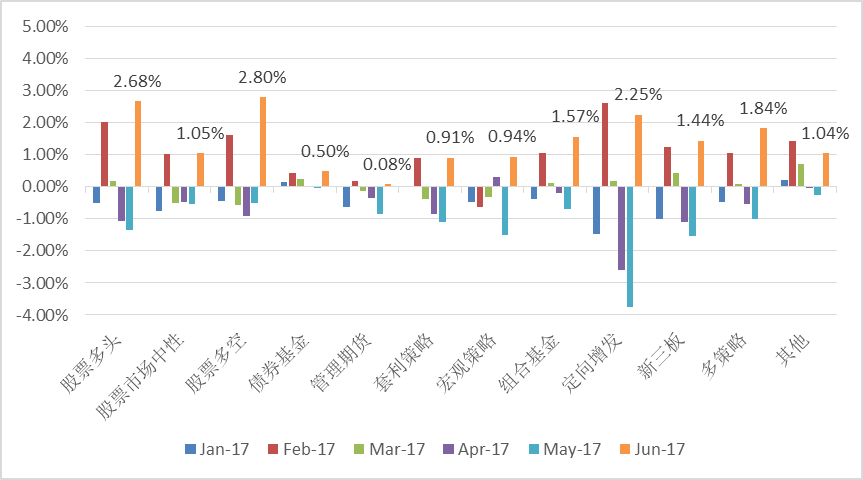

6月A股成功被纳入MSCI新兴市场指数,PMI、CPI小幅上升,央行大规模净投放资金,多重利好使得资本市场资金充裕,资本市场出现与5月截然不同的股债商齐涨行情。私募产品各策略均实现正平均收益,其中股票多空、股票多头和定向增发收益率上涨较为明显,分别上涨2.8%、2.68%和2.25%;管理期货策略涨幅垫底,仅为0.08%。

尽管私募产品收益率有所提高,但是从新增发行产品数来看,上半年政策和市场震荡情况给私募带来的伤害还需要时间去修复。6月私募新增发行产品共1370只,较5月份下降30%。股票市场仍然是私募主要投资市场,股票多头策略新增产品数为770只,而定向增发新增产品数仅为1只,其余策略新增产品数较5月相差不大。

图表7:2017年私募产品平均收益率

(数据来源:朝阳永续)

图表8:分策略2017年内月度平均收益率

(数据来源:朝阳永续)

图表9:2017年私募产品发行数量

(数据来源:朝阳永续)

第三部分 市场展望及资产配置

市场展望

2017年是政策大年,从监管政策到现在6月A股纳入MSCI指数,债券通的推出,都是政策发力的结果。中国证券市场进一步对外开放预示未来更多外资将参与进来,长远而言,对中国资本市场利大于弊。

短期来看,6月资金面并没有预期的紧,但7月也未必能如预期般宽松。缺乏大规模的新增资金,股、债、商同时上涨的概率其实不高。

资产配置

(一) 债券市场有所好转

北向债券通成为了外资投资中国国债乃至利率债的一个新途径。可转债市场下半年将出现发行高峰,可转债打新收益较高,能为债基提供安全垫。

(二) 基金抱团白马股被证伪,优质股轮动有望出现

白马股在6月末开始回调,基金持有白马股的比例有所下降,证实市场所传闻的基金抱团白马股并不完全正确。漂亮50行情之后,其他优质个股开始反弹。

(三) 煤炭、有色引领大宗商品期货市场上涨

供给侧改革取得初步成效,煤炭、螺纹钢以及动力电池材料的锂、钴引领大宗商品期货反弹。

(四) 美国科技股出现调整

连续大涨的美国科技股乃至全球科技股出现调整,资金往估值相对较低的金融股倾斜。

(五) 人民币回暖短暂压制出海投资

人民币快速反弹,美元对人民币一度跌破6.8关口,主要因为是欧洲、英国、加拿大等央行官员表明将进入加息周期,美元走弱。

热门专题推荐