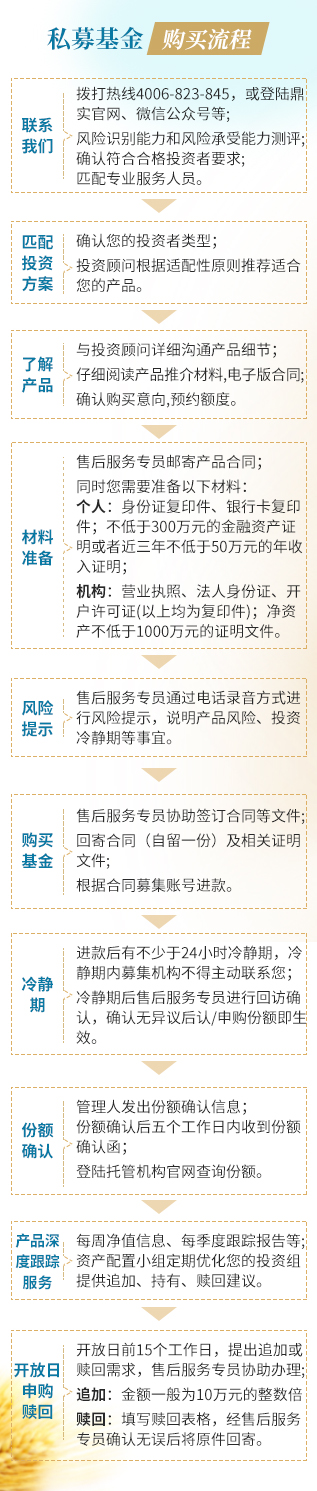

私募管家

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 私募管家 >真实投资故事 > 鼎实系列•第10课——量化对冲基金在国内的发展

量化对冲策略在金融市场高度发达欧美国家的应用已经非常普遍。2000年,高盛位于纽约的股票现金交易部门有600个交易员,而如今,只剩下两个交易员,剩余的工作全部由机器包办。国内量化对冲策略起步较晚,2010年股指期货推出之后发展非常迅猛,2012年到2016年量化对冲策略管理的资金规模增长了20倍,已经被越来越多的国内投资者认识和接受。

一、什么是量化对冲基金?

说到量化对冲,自然就需要把量化和对冲这两个概念分开来解释:

1、 量化

量化投资一般而言具备以下五个基本特征:

(1) 使用计算机程序作为辅助工具;

(2) 运用统计学方法;

(3) 对海量数据进行统计分析;

(4) 寻找统计规律,制定大概率能获利的交易策略;

(5) 对交易策略进行历史回撤。

2、 对冲

利用对冲工具(股指期货、期权等)对冲不能把握或不好把握的风险,赚取有把握的收益。比如,A股的波动较大,且只能单边做多,纯股票多头的投资策略受大盘的影响很大,非常难实现稳定盈利。通过做空股指期货来对冲掉大盘涨跌的影响(β),投资者通过选取优质股票组合,就容易获取比较稳定的投资收益(α)。

量化方法和对冲工具组合起来,能够达到投资结果的可预测、可复制、可持续,得到稳定的绝对收益。通常,我们把这类运用量化方法和使用对冲工具的基金称为量化对冲基金。对于追求绝对收益的私募基金来说,量化对冲策略不仅大幅的降低了投资者择时的难度,从较长期来看,收益也会明显高于市场平均水平。

二、量化对冲基金在国内的发展

1、萌芽阶段(2004年-2009年)

2004年12月,华宝信托发行国内第一只量化对冲私募基金 “基金优选套利投资资金信托计划(一期)”。该产品的主要策略是捕捉封闭式基金的大幅折价机会,进行优选套利。产品运作一年后实际盈利超过10%,同期基金指数为下跌,从效果来看表现较好。

这个阶段国内金融市场落后,没有股指期货作为对冲工具。因此这期间,国内只发行了很少量的量化对冲基金,策略有ETF跨市场套利、可转债套利、基金封转开以及股票+认沽权证套利等。

2、量化对冲时代开启(2010年至今)

2010年4月26日,沪深300股指期货正式登陆中国金融交易所,中国真正意义上的量化对冲基金时代开启。许多对冲基金有备而来,朱雀、青骓、倚天阁等私募都在这一时期发行过加入股指期货作为对冲工具的产品,但是整体来看,2010年并未看到以股票alpha策略为主的对冲产品,也未有明确标识以股指期货套利的产品。

真正对股票alpha策略和股指期货套利策略的开发实际是在2010年以后。私募基金陆续发行了包含商品期货跨期、跨品种套利、股票中性、股指期货套利及趋势投机等多种策略的产品。

随后,量化对冲基金进入了黄金发展期。2012年发行量化对冲产品数量急剧增加,各类型量化对冲产品全年发行数量达到95只,2014年全年累计发行的量化对冲产品数量更是超过600只。

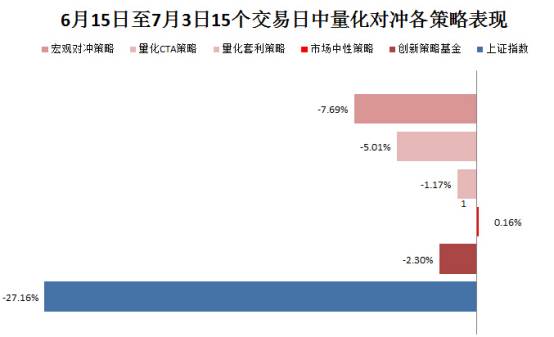

2015年6月-7月,A股出现快速大幅下跌,量化对冲基金净值回撤幅度非常小,表现出了良好的抵御系统性风险的能力。当A股单边暴跌时,量化对冲基金期指空头合约的盈利对冲股票现货头寸的损失,能有效规避股市波动的风险。

自2015年7月之后,股指期货一直处于较深的贴水状态。而作为市场主要的对冲工具,股指期货的贴水对量化对冲基金的运行造成较大影响。简单来说,贴水越深,意味着基金对冲成本越高,而当贴水到达一定程度后,选股所产生的Alpha收益会无法覆盖损失,从而导致基金净值出现亏损。

在量化对冲遭遇困难时,市场上凸显另一种类型的低风险、稳健性基金——多策略基金。区别于传统的单策略基金,多策略基金通常会将多种不同类型的策略组合起来以避免单一策略在特定市场中的局限性。多策略基金策略之间的相关性较低,通过不同策略的组合可以更好地降低组合整体的波动,从而达到稳健收益的效果。长期来看由于多策略基金的种种优势,有望成为未来我国量化对冲基金的发展方向。

企业邮箱:dingshi@dingshi.net

粤ICP备12052692号 声明:本网页产品信息及研究资料仅供参考,不构成实际操作或投资建议。