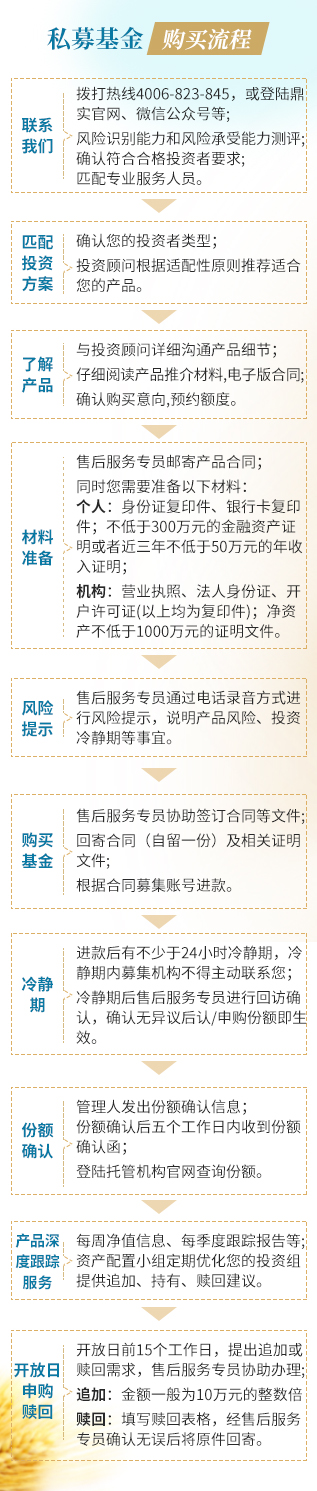

私募管家

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 私募管家 >真实投资故事 > 鼎实系列·第12课——量化对冲基金的优势与风险

上节微课堂,小实为大家介绍了量化对冲六大策略的投资原理。那么,要更多的了解量化对冲基金,我们还可以通过了解其主要优势和风险等方面,进行进一步的了解,以便日后能更好地挑选适合自己的产品。

一、量化对冲基金的主要优势

1、以追求绝对收益为目标

量化对冲基金投资策略灵活,可以通过做多/做空、股指期货对冲等方法降低投资组合的系统风险,降低与市场波动的相关性。因此,无论市场上涨还是下跌,均能获取一定风险下的绝对收益,以追求绝对收益为目标。

2、具备良好的防御性

量化对冲基金通过各种对冲工具,可以将没有把握或不好把握的风险对冲掉,使风险更可控,赚取有把握的收益,因而具有较好的防御性。

中金公司杨浩指出,如果把国内私募基金主要的几种投资策略进行对比,量化对冲的策略占据了黄金收益风险区间,在主动管理市场中的竞争力很强。对比过去三年的数据(如下图),通过对风险调整后的收益率和波动率进行计算,得出量化对冲策略占据了黄金的收益和风险比率区间,即夏普比率相对较高。而夏普比率越高,一般就说明获得同样投资收益的波动性越小。

3、克服交易中人性的弱点

量化对冲基金采用的是程序化交易,其优点之一是具有纪律性。由于程序化交易的投资策略和决策是依据模型计算结果做出的,有模型和数据作为支撑,因此可以克服人性的诸多弱点和主观的认知偏差,同时脱离了人为情绪的影响,从而有效的保证对既定策略的执行力。

程序化交易的另一优点来自于计算机更高的计算和执行速度。人脑处理信息的能力是有限的,在面对拥有成千上万交易品种的复杂市场时,可以借助计算机海量数据处理的能力,建立层次更多、角度更广的模型,从而捕捉更多的投资机会,并通过数据回测及时修正和调整指标。最后,程序化交易还可以突破人的生理极限,减轻投资者工作压力的同时提高投资效率。

4、与主要市场指数相关性低、具备资产配置价值。

量化对冲策略与其他市场的低相关性,提升了其在资产配置中的价值。对追求稳健的投资者来说,这种低相关性非常重要,因为他们更注重的是稳定、合理的长期收益,而非“靠天吃饭”或“赌一把”的收益。

相较而言,股票多头策略,对股票市场的相关系数超过0.9,相关性很高;债券策略跟债券市场的相关系数接近0.5;量化对冲策略,与其它市场平均的相关性大概在0.1左右。量化对冲策略跟其他市场的不相关性,对机构或个人投资者而言,都为做资产配置提供了非常好的基础。在股债两市经历剧烈波动的时候,量化对冲基金的配置价值更能凸显。

二、量化对冲基金的主要风险

投资理财市场没有“圣杯”,每种策略有其优势的一面,自然也会有它不足的一面,主要包括:

1、策略失效的风险

量化对冲的模型基于历史数据建立,因此对未来市场出现的新情况可能存在适应性风险,即策略失效。虽然量化交易使用的模型一般会经过海量数据仿真测试、模拟操作等手段对历史数据进行回测,但市场行情瞬息万变,市场风格也可能发生转变,未来发生的事件可能并不能用过去的统计结果解释。即使是过去表现较好的策略,在未来的表现仍可能有较大的不确定性导致策略失效,使实际收益未达预期。

2、交易策略同质化的风险

国内现在有一大批的私募基金,除了一部分优秀的私募机构之外,大部分量化对冲基金管理人还处于起步阶段,投入严重不足,表现在数据粗糙、流程简陋、系统也不是很完善。导致不同量化基金管理人之间的策略相关度高,风险因子的暴露比较单一。特别在市场调整的时候,比如2014年12月份的市场调整,所有量化对冲基金都普遍的下跌。

在国内,如果想避免交易策略同质化,管理人还需加大投入,使用一些别人较少用的因子和数据。只有这样,才能从根源上避免这些策略的同质化,才能解决量化对冲策略资金容量的问题。

3、收益下降风险

前几年做量化对冲的私募平均收益率大概在10%以上,做到15%、20%的也有。但是海外如果单纯做阿尔法策略,收益率一般在3%到5%,加入杠杆后大概在6%到10%左右。随着国内量化对冲行业的发展,收益率的下降,必然成为长期的发展趋势。国内前期很多量化对冲策略的收益高,主要是由于国内市场还不成熟。

综上所述,对冲基金“改造风险”的思想和技术体现了现代金融理论对金融产品发展的影响。与美国市场上众多对冲策略的千姿百态相比,对冲基金的中国之路才刚刚开始。但近年来,量化对冲基金在国内的发展,已如雨后春笋般展现了旺盛的生命力。面对种类繁多的量化对冲基金,投资者应该如何进行挑选?小实下节课为您阐述。

企业邮箱:dingshi@dingshi.net

粤ICP备12052692号 声明:本网页产品信息及研究资料仅供参考,不构成实际操作或投资建议。