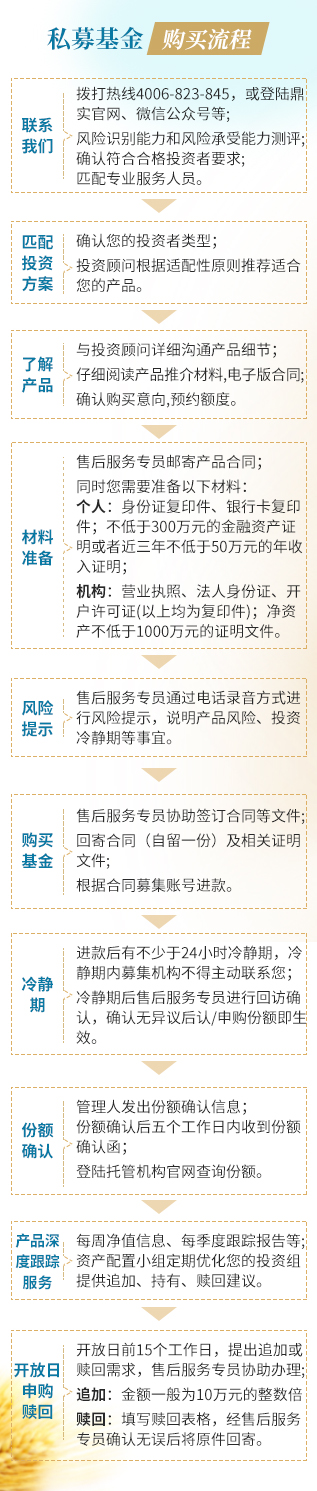

私募管家

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 私募管家 >真实投资故事 > 浅谈二级市场FOF如何做风险控制

在上一期的投资者成长《揭开FOF双层收费下的神秘面纱》文章互动中,有读者向小实提出一个问题:我们二级市场FOF是怎么做风控的?

小实认为这是一个非常好的问题,风险控制和收益是投资的一体两面,当对风险认知得越充分时,赚钱的概率就越高,这也就是芒格经常说的:“如果我知道自己会在哪里死去,我就永远都不去那儿。”

针对风控这个问题,小实想先用扁鹊三兄弟医术的故事来引出我们的思考:

魏文王问扁鹊:"你们兄弟三人都精于医术,到底哪一位最高明呢?"

扁鹊脱口而出:"长兄最善,中兄次之,扁鹊最为下。"

文王再问:"那么为什么是你最出名呢?"

扁鹊回答:"我长兄治病,是治于病情发作之前,由于一般人不知道他事先能铲除病因,所以他的名气无法传出去,只有我们家的人才知道;我中兄治病,是治于病情初起之时,一般人以为他只能治轻微的小病,所以他的名气只及于本乡里;而我是治于病情严重之时,人们都会看到我在经脉上扎针、在皮肤上敷药等大手术,治好后则纷纷口口相传,所以都以为我的医术最高明,名气因此响遍全国。"

文王连连点头称道:"你说得好极了。"

小实认为:上医治未病,中医治欲病,下医治已病。

风控也是一样,等到资产损失后才提高对风控的重视,是亡羊补牢。事后风控不如事中风控,事中风控不如事前风控。当然,如果能做到事前、事中和事后全流程整体性风控则可以把风险降到最低,这也是我们在做FOF资产配置时所遵循的基本原则。

我们认为事前风控是最重要的,事中风控用来弥补事前风控没有认知充分的部分或者是应对基本面的变化(这里的基本面变化包含市场、监管政策和管理人核心投研团队等变化),事后风控则是断臂求生,保证自己活下去的必要措施了。

因为我们认为事前风控是最重要的,本文就着重谈一谈我们FOF在具体投资中是怎样做事前风控的。

在实践中,我们的事前风控主要分为三个维度,第一个维度是基于低相关性基础上的分散,第二个维度是寻找安全边际,第三个维度也是最重要的维度是寻找长期优秀的管理人。

低相关性基础上的分散

分散的前提一定是被分散标的之间低相关甚至负相关,否则这种分散的意义并不大。

从定性层面分散可以细分为三个层面的分散:

首先是市场的分散(债券市场、股票市场和期货期权等衍生品市场整体来说相关性是非常低的,债券市场和股票市场很多时候甚至是负相关);

其次是策略的分散;

最后是底层管理人的分散。

从定量的角度,我们在FOF管理中会根据投资者所能承受的最大回撤,结合各个市场的波动特性,设定每个市场和策略的配置上限和下限,然后根据市场和策略的实际情况,做一些适度的动态调整。

以我们管理的细水FOF为例,因为给到客户的预期最大回撤是3%,因此一些波动率相对较大的策略我们就做了一些限制,比如股票多头(含主观选股和指数增强)的比例不会超过8%(策略极端最大回撤假定为30%),量化CTA策略比例不超过25%(策略极端最大回撤假定为10%),此外对一些低风险策略我们又额外设定了单一管理人比例不超过25%的限制,在策略项下我们还会分散配置到至少两个管理人来进一步降低风险。当然在实际的投资过程中首先我们通常不会达到策略上限,其次我们会根据策略特性做一些仓位管理来进一步管理风险,比如年初时细水FOF里面的股票多头仓位是略高于5%,但是到3月份之后比例陆续降低到了2%点多,包括量化CTA策略首先绝大部分时候的配置比例基本没有超过20%,其次我们通常是在策略回撤时加仓,而在净值上涨时不去追高,甚至适度降低仓位来管理风险。

分散的本质其实是基于市场的不可测,当我们站在每年的年底去展望来年各个市场的表现时,我们很多时候都是迷茫的,即使是最牛的宏观经济学家每年做的十大预测最后大部分也是被打脸,所以我们首先认为因为每个人认知的有限性,每个个体对市场去做预测是很难的,比如08年和18年A股的极端下跌行情,比如15年小票的疯狂上涨和疯狂下跌行情,又比如16年商品期货的牛市行情,这里面真正能每次预测到的人几乎是不存在的。

当然在这种不可测的基础上我们认为还是可以找到一些常识性的逻辑来提高自己判断的胜率(判断的胜率越高,意味着依据此判断所做的投资风险越低)。

比如在15年4月份之后,基于估值的常识我们就知道绝大部分股票都已经高估到不合理的区间,从风险的角度看此时参与股票市场多头策略就是一个风险很大的投资,而反观商品市场,自2011年开始经历了漫长的四年多熊市,很多大宗商品价格跌至低位,行业里面大部分企业都连年亏损,国家已经意识到09年四万亿的恶果,在2015年11月份提出了供给侧改革的计划,在商品期货市场价格、波动率及成交量都处于低位,而供给与需求的矛盾较大的情况下去参与期货市场就是一个风险较低而获利概率较高的投资。

我们的FOF通过分散配置于债券市场、股票市场、期货期权等衍生品市场,一方面可以降低某些年份某些市场极端差的行情,另一方面可以尽量去获取某些年份特定市场较好的机会,最后还可以在某些市场出现一些极端有利机会时从另外一些市场中撤出部分资金来抓取这种机会,比如08年底和18年底的股票市场就是一个风险较低的投资机会,但如果我们当时已经满仓了股票市场,就无法从别的地方调配资金来加仓了。

策略的分散与市场的分散本质相通,都是为了应对一些知识的盲点和黑天鹅,同时尽可能抓取一些特定时点较好的机会。

还是回到2015年4月份的股票市场,当时市场非常狂热,股票估值很高,大量资金涌入导致成交量和波动率都非常大,这时候如果是用股票多头策略去参与股票市场风险是很大的,但是当时的股指期货日内CTA策略却由于牛市的肥尾效应,是策略适应性最好的时候,属于当时风险很低而收益确定性很高的策略,也因此这个策略是鼎实FOF一期刚成立时的主配策略。但是随着15年8月份陆续出台的股指限仓政策,这个策略就完全失效了,包括前期盈利一直较好的股票中性策略也因为限仓之后贴水太大而盈利极为艰难,在那个时候这两个策略从时间维度来看就属于风险较高的策略了(未来的预期盈利极少也是一种风险),这种情况下如果前期没有分散配置一些与股票市场低相关的策略,就很难做到及时调仓来规避风险和获取收益。

底层管理人的分散也主要是为了规避单一管理人的黑天鹅风险,很多熟悉股票市场的朋友应该都知道重庆啤酒“关灯吃面”的故事,其实不止在股票市场,在我们认为躺着赚钱的海外高频做市领域里也出现过关灯吃面的情况:成立于1995年的骑士资本是华尔街上名声显赫的重量级证券公司,其业务范围遍及美国、欧洲和亚洲。其市场的交易份额占到纽交所交易总量的17.3%,纳斯达克证券市场(Nasdaq Stock market,简称纳斯达克)的16.9%,自2011年到2012年间的日交易总量达到全美金融证券市场的10%。然而不幸的是,由于一位系统管理人员在升级系统时出现了差错,在2012年8月1日正式交易开始前他本该为8台生产服务器升级,但是他却遗漏了1台。正是这位系统管理员的胖手指,导致了骑士资本在2012年8月1日纽交所开市之后不到一个小时的交易时间里损失了4.6亿美元。之后的骑士资本陷入经营危机,五个月之后便被GETCO公司兼并。骑士资本自1995年成立到2012年间的十六年时间内经营一直非常稳健,然而因为一个黑天鹅事件公司濒临破产,黑天鹅永远以出人意料的方式出现,也基于这样的逻辑,我们在底层人的配置比例上做了严格的控制,不管是多么低风险的策略,我们都会控制其比例不超过25%。

寻找安全边际

巴菲特是全球最知名的价值投资大师,他买入股票时所用的是大家较为熟悉的DCF——未来现金流贴现估值模型,但是因为DCF估值模型中未来的现金流,成长性,贴现率全部要通过假设完成,因此对一家公司的估值很难非常精准,基于此巴菲特在DCF估值模型的基础上叠加了安全边际的方法来保护自己,即买入时的估值要较DCF估值模型所估出来的便宜很多时才买入,这样即使某些假设与实际情况有偏差时,也不会出现大的亏损。

这个方法论同样适用于我们在二级市场上的风险控制,参与一个市场或策略时,尽量寻找安全边际,安全边际越高,风险就越低,比如在2018年底时,整个股票市场的估值极低,这时去买入股票多头策略的风险就非常低,相反到今年4月初时整个股票市场非常火热,积累了大量的获利盘,这时候去配置股票多头策略毫无安全边际,是风险极高的事情。还有一个例子是今年初非常热的高频alpha策略,我们在去年上半年就开始配置这个策略,当时这个策略在市场上的知名度还不高,盈利逻辑清晰,竞争不激烈,获利非常稳健,但是伴随着今年初股票市场的成交量和波动率放大,该策略的收益回撤比变得极佳,按照当时前五个月的收益率来看,年化收益高达五六十,而且没有什么回撤,因此大量资金疯狂涌入,在5月初时,行内就听说有一些人计划加10倍杠杆去买入这个策略。但是我们用常识就能判断,如果有这么高的收益回撤比,那么理论上所有的资金都会流入,那这个策略到底去赚谁的钱呢?因此在5月份那个时点,这个策略就已经没有了安全边际,我们的FOF在5月份之后就没有再加配过高频alpha策略,而是逐步撤出到一些不拥挤,安全边际更高的市场和策略里面。

寻找长期优秀的管理人

如果把巴菲特所管理的伯克希尔哈撒韦看作一个私募公司,那么作为FOF最好的事前风控就是能买入这样的私募管理人所管理的产品:管理人异常聪明而且投资理念、方法清晰,同时管理人还具备优秀的品格:真诚、勤奋、自律和理性,最后管理人还极度热爱自己的工作,这些管理人特质注定会带来优异的投资业绩,而且真实风险较小。

我们目前的工作中最重要的部分就是在全国范围内(兼顾少部分国外)去寻找到这样的管理人,而且最好是能在具备一定安全边际的时点进入(比如管理能力超越管理规模,或者说策略还未被市场充分认知时),配置上这样优秀的管理人之后,我们就可以跳着踢踏舞去上班了(在相对早期识别出这样的管理人是非常考验FOF投资机构眼光的),但是这样的管理人就跟优秀的上市公司一样注定是非常稀有的(如果还能给到一个比较便宜的买入价格就更稀缺了),幸运的是我们在几年的时间中还是发掘到了少部分这样的管理人,而且因为接触的时点相对早,不仅前期积累了较好的收益,大家相互的理解、沟通和信任基础都较好,这一小部分优秀的管理人为我们FOF的长期业绩奠定了较好的根基。

结语

资产管理行业本质上是社会专业化分工的产物,因此能在这个行业中长期存活下去的管理人一定是最具备专业性的那一批管理人,而如果要评估专业性,我认为最核心的指标即是风险调整后收益,也即那些在最大程度识别风险和管理风险后,获得了最佳风险调整后收益的管理人,如果我们只看收益,而不去剖析获取这个收益所冒的风险,最终的投资结果可能就是南辕北辙了。当然最终的投资决策并不是单一维度的风险指标决定的,如果能叠加三个或更多维度去识别和管理风险,最终的投资收益确定性会更高。

叨叨了这么多之后,小实最后想说的是知易行难,这世界上多的是“明白了很多道理却依然过不好这一生的人”,上次还有读者提出了另一个问题:FOF在分散配置后是不是也会分散掉收益?看着我们过往四年多仅十来个点的年化收益,小实森森感觉自己就是那一生过得不是很好的人,我们下次再来回答这个读者直击灵魂的问题吧~

企业邮箱:dingshi@dingshi.net

粤ICP备12052692号 声明:本网页产品信息及研究资料仅供参考,不构成实际操作或投资建议。