投研中心

咨询电话 9:00至22:00

020-87583985

您现在的位置:首页 > 鼎实投研 > 市场追踪 > 一周报告 > 美联储加息致全球股市承压,道指和纳指创十年单周最大跌幅(12月17日-12月23日)

金融市场数据概览

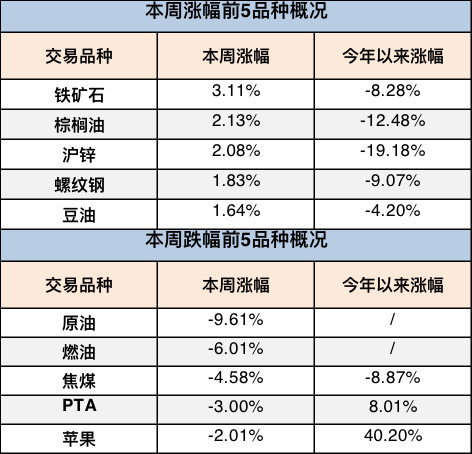

本周商品市场概况

注:表中涨跌幅前五统计的是周总成交额百亿以上品种主力合约涨跌幅。

本周四,美联储加息持续压制资产价格,叠加对美国石油产量增加和全球原油需求萎缩的担忧,原油结束反弹再度大幅下挫。黑色商品偏强运行但有所分化:铁矿、螺纹增仓上行幅度明显,本周涨幅分别为3.11%、1.83%,而焦煤焦炭本周分别下跌-4.58%、-1.14%。化工板块与原油价格走势保持一致,偏弱运行。有色及贵金属板块飘红上行,以沪锌及沪金为代表分别上涨2.08%、1.59%。农产品板块持续偏弱。

近两周,焦炭表现持续弱于下游的螺纹钢,究其原因,一是下游钢材季节性走弱及钢厂检修增加,限产趋严,焦炭需求边际开始转弱;二是预计限产政策对华东、华中地区影响有限,焦炭供应没有明显减小;三是钢焦博弈延续,继焦炭现价连续四轮下调之后,焦企尝试上调价格失败,短期市场看多情绪再次削弱;四是焦炭的整体库存呈现小幅增加,贸易商采购偏谨慎。

研究部股市观察

全球主要股票市场本周均大幅下跌。中国市场,上证指数周跌2.99%,深圳成指数周跌3.83%,创业板周跌3.06%,香港恒生指数周跌1.31%。上证一度失守2500点,市场信心低至冰点。国际市场,美国道琼斯工业指数和纳斯达克指数本周分别下跌6.87%和8.36%,创2008年底以来十年单周最大跌幅,标普500下跌7.05%,创2008年底以来第二大跌幅;其他重要国际指数,日经225周跌5.65%,欧洲50指数周跌2.99%。

本周消息面对股票市场造成较大压力。首先国际上,美联储加息落地,权益资产持续承压;其次,英国脱欧谈判又起波澜,欧洲政治经济格局未来走向不确定性增强。国内,本周中央经济会议召开,周五交易结束前消息面并无重大利好,市场被空头把持。此外,周内某知名基金人士和另一经济学家悲观言论流传网络,某种程度对市场悲观情绪也起到一定催化作用。

本周五晚,中央经济会议终于释放了一些令人振奋的消息,如妥善解决中美贸易问题,实施更大规模的减税降费,解决中小企业融资问题等等,有助于稳定市场预期和企业家信心。中央经济会议还特意提到“加快5G商用化”,投资者可以给与关注。在经济下行期,投资者可以在高增长行业挖掘一些结构性交易机会,前提必须是“估值低的优秀企业”。什么才算估值低?什么是优秀的企业?欢迎联系我们私下交流。

(以上只是对市场进行点评,不构成投资意见,注意风险)

热门专题推荐