投研中心

咨询电话 9:00至22:00

020-87583985

您现在的位置:首页 > 鼎实投研 > 鼎实研究 > 历年私募冠军的产品是否值得买入?

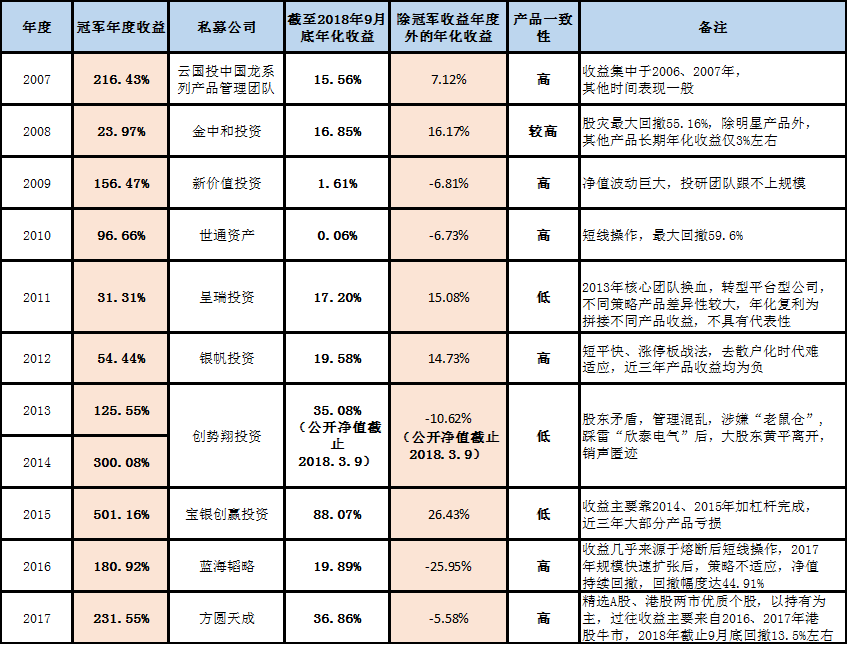

2007-2017年年度收益冠军汇总

1)2007年冠军私募,云国投中国龙系列产品管理团队(现在的涌峰投资),冠军收益为216.43%

2003年至今,年化收益15.56%,风格较为稳健,大部分时间排在行业中游水平,风控制意识较强。

核心人物赵凯先后就职于常州证券、中企东方资管、云国投和涌峰投资,前三者均是国企,且均任职于公司成立初期,即使赵凯创立涌峰投资后仍然继续担任云国投的投资顾问。这体现出以赵凯为核心的投研团队具备在追求稳健的基础上也敢闯敢拼的投资基因。从业绩来看,除2006、2007年经济支撑的牛市中取得超额收益外,其余年份大部分时间均处于行业中游水平,其中2015年牛市收益仅7.1%。从投资风格来看,2006、2007年主要投资于蓝筹股,但是在2017年“漂亮50”行情中,收益仅为24.98%,并没有表现出超额收益能力。从风险控制的角度来看,2008年最大回撤为25.23%,2015年最大回撤为18.16%,防守能力较好。

作为公开业绩最久的一批阳光私募基金,经过中国证券市场发展的多个曲折阶段,历史积淀自然足够深厚。选择价值投资理念为核心的稳健投资风格,十多年取得了较高的年化收益,但收益相对集中于2006、2007年的牛市,除此时间段外,收益一般。

2)2008年冠军私募,金中和投资,冠军收益为23.97%

公司于2007年成立,公司有两个核心人物,曾军和邓继军,曾军以自上而下资产配置见长,邓继军则擅长自下而上挖掘个股,两人互补的能力带领金中和取得2008年私募收益冠军,并在2009年仍然取得37.77%收益的较好成绩。在2010年曾军和邓继军分道扬镳,邓继军出走成立泰达鼎晟,所管理产品表现乏善可陈,曾军则继续管理金中和的产品。但是金中和所管理的产品中除了金中和西鼎表现较好之外,其他产品收益较差,比如2010年6月成立的金中和1期(中信)自成立至今,总收益仅23.39%,年化复利2.55%,而最大回撤高达55.03%。

3)2009年冠军私募,新价值投资,冠军收益为120.89%

新价值投资在2009年夺得收益冠军后,管理规模从5亿迅速扩张到30多亿,然而投研团队的扩张和投资策略的调整没有跟上规模扩张的步伐,导致其在随后的两年多时间里,净值一泻千里,最大回撤高达67.06%,最终被迫清仓,割肉割在地板上。

4)2010年冠军私募,世通资产(现康庄资产),冠军收益为96.66%

世通资产产品的净值大起大落,凭借“三低买入法”、“滚动复利法”,利用波段操作,在2009、2010年股市反弹之际,顺势将产品净值从0.42升至最高1.42,随后又急转直下,下滑至2013年的0.72。世通资产在2013年6月更名为康庄资产,但投资风格并没有大的变化,在2014、2015年牛市净值冲高后,近三年持续回撤,从2015年牛市高点至今回撤幅度达38%。

5)2011年冠军私募,呈瑞投资 ,冠军收益为31.31%

呈瑞投资在2011年熊市中,净值逆势冲高,但除了其代表产品取得正收益外,其他产品均为负收益,因此业内外对其业绩真实性持有怀疑态度。在2013年上半年,呈瑞投资重组,核心人物芮崑也离开公司,并全家移居海外。随后,公司向平台型公司发展,开拓了新三板、定增、量化等多个领域,管理产品业绩一般。

6)2012年冠军私募,银帆投资,冠军收益为54.44%

银帆投资是以博弈见长的资产管理公司,冠军产品银帆3号的基金经理王涛,擅长捕捉热点,但于2013年因“付出与回报不成正比”离开银帆。银帆核心人物罗伟号称“成都涨停板敢死队总舵主”,王涛离开后,罗伟接手银帆3号,利用其涨停战法于随后几年获得较好收益,而且在股灾时回撤仅13.68%。近两年由于监管正本清源,近三年所管理产品基本都是亏损状态,但总亏损不超过15%,风控水平确实较强。

7)2013-2014年冠军私募,创势翔投资,2013冠军收益为125.55%和2014年冠军收益为300.08%

以压重组作为主要的投资策略,创势翔1号在2013年和2014年连续取得私募收益冠军,但是,创势翔股东与投资经理之间出现资金管理问题引发纷争,随后进行股权分家,甚至曝出先使用自有资金建“老鼠仓”,再用公司产品进行买卖。公司存在严重的管理和诚信问题。2016年,监管正本清源后,重组股深陷泥潭,在此期间,创势翔因为踩中“欣泰电气”等雷,公司陷入困境,创始人黄平退出创势翔,销声匿迹。

8)2015年私募冠军,宝银创赢投资,冠军收益为501.16%

在2015年牛市中,宝银创赢在核心人物崔军带领下,大幅加杠杆获取收益,并在牛市顶部逃顶,又在股灾结束后的底部成功抄底,全年获得5倍收益。然而,在2016年熔断后,净值短暂冲高后回落,就此一蹶不振。崔军自称巴菲特信徒,然而他意图进驻"赛马实业"董事会和争夺上市公司中百集团控股权的行为揭示了他一二级市场联动的投资思维。另外,产品业绩一致性仍然是最大痛点,公司在2013年成立的产品创赢2期在2015年全年仅取得7.35%的收益,而且走势与冠军产品有很大差异,令人不得不对其业绩真实性产生质疑。

9)2016年私募冠军,蓝海韬略,冠军收益为180.92%

产品由于选择了较好的发行时间,成功躲过熔断,以频繁的短线操作取得当年收益冠军。进入2017年后,随着规模快速扩张,策略操作出现不适应情况,近两年产品净值持续回撤44%左右。

10)2017年私募冠军,方圆天成,冠军收益为231.55%

方圆天成2015年股灾前开始发行产品,践行价值投资理念,精选A股和港股两地优质个股买入持有,持有周期一般2到3年以上,不做短线交易。过往的业绩主要来源于大陆资金南下推动形成的港股牛市。2017年四季度港股牛市终结后,产品净值持续回落,2018年收益为-18.5%,整体来看表现还是相对较好。

鼎实感悟:

①私募界流星常有而恒星不常有,短期的业绩除了代表一定的实力外,也许有很多运气的成分。从历年冠军私募的后续发展来看,坚守价值投资的私募机构如中国龙、方圆天成后续发展均较为稳定,其他短期取得亮眼业绩的私募机构在客户追高买入后大概率是亏钱的。

②私募投资的本质是投资者借助管理人的时间和专业能力完成其具体的投资过程,是一种信托责任关系。客户出于信任,将资金交予创势翔管理,但管理人却运用老鼠仓将客户的财产输送给自己,侵害了客户利益,最终公司只能拱手让人。只有诚信和负责任的管理人方才能够越走越远。

③特定的投资策略往往是特定的时代背景的产物,股票市场逻辑瞬息万变,各种套路层出不穷。大部分暴利策略都是流星,只在短期内取得爆发性收益后快速陨落。以波段见长的世通资产、 “快刀八郎”苏思通带领的蓝海韬略,均在特定的时间内取得了超额收益,但是最终都还给了市场。相比而言,中国龙十几年坚持践行价值投资,获取稳健收益。

④证券投资需要一个稳定和强大的投研团队分工协作,核心成员的分歧甚至团队的拆分可能会对各方造成致命的打击。金中和投资核心人物曾军和邓继军互补的投资能力连续两年获得优异业绩,但在核心人物分道扬镳后,两方业绩均表现平平,因此买入私募产品前的深入业绩归因及买入后的密切跟踪显得尤为重要。

⑤同策略产品一致性高低是公平对待客户和负责任的一种表现。同策略产品一致性高的私募产品不一定优秀,但一致性低的私募产品则必定有问题。宝银创盈凭借“最具巴菲特潜力杠杆对冲1期”获得2015年收益冠军,但同系列的“最具巴菲特潜力对冲基金2期”收益仅18.8%,且该公司其他产品同期收益也远不及冠军产品收益。而且,作为冠军收益的产品“最具巴菲特潜力杠杆对冲1期”在2016、2017年(截止2018年9月20日)分别亏损10.18%和32.31%,客户追高买入产品后,损失惨重。

当下产品推荐