投研中心

咨询电话 9:00至22:00

020-87583985

您现在的位置:首页 > 鼎实投研 > 鼎实研究 > 文艺复兴类的顶级量化对冲基金公司是怎样做量化投资的?

说起量化对冲基金你会想到什么?

我和很多人一样马上会想到:文艺复兴科技公司的西蒙斯以及他的大奖章基金。

西蒙斯是一个数学家,曾在学界干出过两件大事。第一件是和著名的数学家陈省身先生一起创立了"陈-西蒙斯理论"并因此获得了几何学的最高奖——维布伦奖,后来的大奖章也因此得名。第二件事是帮助杨振宁扫清了困扰几年的数学障碍,使杨振宁得以发现伟大的“杨-米尔斯理论”,关于这个理论,我们来看看知乎上的一个评价:

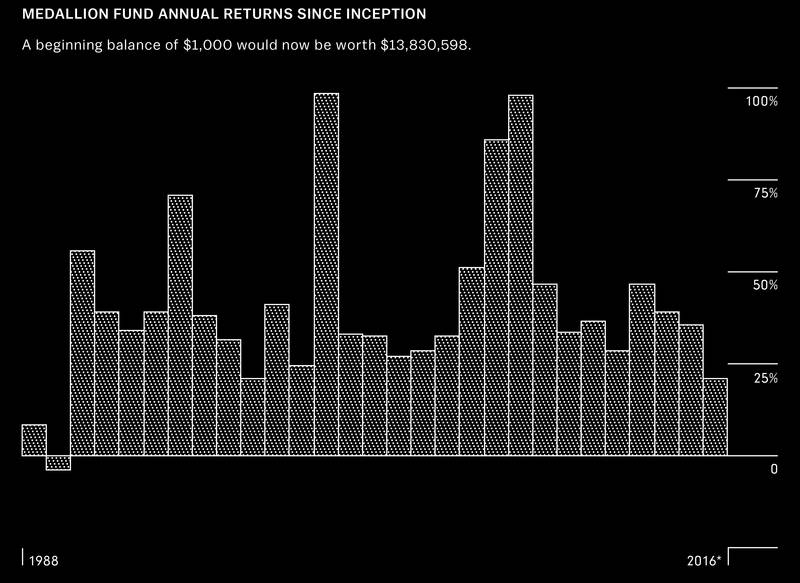

后来他找到了一大堆程序员,数学专家,密码学家成立了文艺复兴科技公司,旨在通过数学模型在股市上赚取收益,并由计算机来自动执行,基金命名为“大奖章”。从1998年成立到2008年的20年间,大奖章基金的年平均回报是35.6%,最近几年收益神话仍在延续。以上均为扣除了5%的年管理费和44%业绩报酬后的收益,不考虑规模因素,西蒙斯的大奖章基金收益率远胜巴菲特和索罗斯所管理的资金。

(图:大奖章基金1988-2016年回报率,图片来源百度百科https://baike.baidu.com/tashuo/browse/content?id=5d5bb1f89a46f1495c7b215a&lemmaId=1607814&fromLemmaModule=pcRight)

我们认识一位曾在文艺复兴工作的人,她提到杨振宁和西蒙斯在纽约州立大学石溪分校就是好朋友了,这么多年杨振宁一直持有大奖章基金,如此看来杨振宁先生不仅仅是科学巨匠,也是一位隐形富豪。

成功的量化对冲基金不止文艺复兴一家,大卫肖的D.E.Shaw,格里芬的Citadel,David Siegel的two sigama,他们都管理着几百亿美金的资产,也取得了非常好的成绩。但是对普通人来说,相比巴菲特的价值投资(买入特别会生蛋的鸡),量化对冲基金所做的事情始终带着一种神秘的色彩。近期我们有幸与在某全球排名前三的量化对冲基金担任基金经理的刘星云交流(为保护权利人隐私,文中均为化名)。下文中,我们将以对话的形式,带着大家去了解一下顶级量化对冲基金是怎样做量化投资的。

鼎实:您怎么看待主观投资和量化投资的区别?

刘星云:主观的人在做的:增量的变化,先判断这市场原本是什么样。现在市场可能因为政策或者供求等因素变了,不能再按照以往的历史去判断公司了,估值也已经不准了,未来可能会调整,在市场对这个调整还没反应过来之前我先进去。

量化的人在做的:先假设基本面没有变化,股票的波动是因为市场波动造成的,我去把他纠正过来,如果基本面确实有变化,那就要根据历史数据来判断这种变化会导致价格接下来怎么走。

所以总结起来就是量化希望历史能够重演。主观是说历史不会重演,所以这是个大机会。

鼎实:能以一家上市公司困境反转为例子,来比较量化和主观做法的差异吗?

刘星云:首先量化要定义什么是困境,比如说资产负债率跌到了一定数值。关于反转,我们要先有一个假设比如说换了CEO会反转。那么量化会统计过去几年哪些家换了CEO以及后续情况来验证这个假设。而主观可能就说这个CEO比较强,我觉得公司大概率会好转。

鼎实:您能简单介绍一下量化人才的成长路径吗?

刘星云:不同的人成长路径方式有一些差异。比如说我一开始是写交易程序的。但是我现在招的人,一开始进来我就让他挖因子,基本是一个学徒制。不过和学徒制略有区别:学徒制一开始都是做一些很基础的东西,很久之后才让你做核心的东西。我这边一开始就是有什么新的想法,就让他们去尝试挖挖,我来引导。比如说我知道哪里有一大堆矿,我可能先不会让他挖这个,而是让他做一些比较新的。一方面他可能提供一些新的价值到我们这里,另外一方面我们也没有暴露我们原来核心的东西。之后我们对这个人的能力和人品都有了比较好的了解后,我们可能就会让他继续去挖以前的大矿。

(挖因子:量化投资假设证券市场的波动可以用不同的因素来解释,比如股票的涨跌可以由他的技术面情况,基本面情况以及宏观经济情况大体解释,这些因素更细分就可以叫因子。)

鼎实:您刚刚讲到尽量不会让新人去碰原来的大矿,量化公司里面都很重视保密吗?

刘星云:都比较重视。还拿挖矿来比喻,大家都在挖矿。现在有很多山,某些山里边可能有金矿。如果有人告诉我哪个山有矿,那我去挖就是了,总能挖到。但是如果没有人告诉我,那我可能要把所有的山都挖一遍,可能挖到也可能挖不到。因为有效的矿数量有限,所以大家都要保密。

鼎实:为什么有的量化公司能持续赚钱,而有的量化公司只是阶段性的赚钱?持续赚钱的公司是因为他找矿的工具更厉害从而他可以持续找到矿,还是因为他找到的矿比别人好这个矿谁也不知道?

刘星云:两个方面都会影响。市场一直变化的,不断产生新的数据、新的线条。刚入行的时候我就在想是不是有些公司有一些独到的秘方,全世界都不知道。后来在这个行业久了,慢慢懂了这个世界是没有秘方的。秘方是很难保存的,世界那么大,人员是流动的,总有人要走。一旦你告诉我哪个山上有矿,你不需要告诉我在哪里,我去挖就是了,总会找到的。所以很难有一个秘方包赢,关键是一个公司的管理和运营这些细节,包括对人才的招聘培养,不断去完善和开发策略,而不是靠一个神奇公式,所以伟大的公司赚钱都不是靠一个神奇的秘方的。

鼎实:您刚刚提到需要不断去完善和开发策略,那要怎样保持持续找矿的能力呢?

刘星云:要持续找到含金量高的矿,需要不断地在职学习,要持续关注3个方向的内容:学界(大学,研究所)的科研成果,报纸传媒以及同行在做的事情。

鼎实:您怎么看待人工智能呢?有人称之为一种工具,国内某些量化对冲公司据说借助这种工具以一己之力就可以挖到很多很有效的因子?也有的公司在努力完全机器化,比如因子由机器挖,策略占比调配之类也完全由机器决定。是不是人工智能方法挖因子会比传统方法更厉害,是升级版本?

刘星云:如果是做事情的人,这些东西确实都是工具,而不是一个目标。我是想去做一个什么事情,这个事情的实现需要用到机器学习。我并不是因为为了跟投资人说我用了深度学习而去用,而是我发现某种方法下能够赚钱,我甚至也不需要告诉别人我自己做了什么。

机器学习和传统方法对比的话,应该也不是一个严格的升级或者更高级的关系,只是说现在深度学习技术发生了一个比较大的突破。就比如我原来有一把锤子,这把锤子可以把钉子敲进去,但是对于螺帽,锤子就不可以了,我需要扳手来把它拧进去。(所以传统方法和人工智能可以理解为一个平行的关系,他们是解决不同问题的。)

另外完全由机器来做这件事情的话,我个人持保留态度。因为通用人工智能还远远没有实现。人工智能最好的技术不是在量化领域,而是在无人车、人脸识别、语音翻译。但即使在这些领域,人工智能也远远没有达到能帮助人类做决策的程度。所以我还不是特别相信,比如说给我一个AI,我把数据喂给他,他训练几个小时给我一个模型就能用来赚钱,我觉得可见的未来也很难实现。我觉得有些公司可能会用了一些这种技术,但是可能更多是拿这个点去做宣传。

鼎实:你们平时挖的因子中可能有一些可解释有一些不可解释,不可解释的因子会拿来用吗?

刘星云:只要证据足够多,我就会用。比如古代人不知道太阳为什么东升西落,但是太阳每天就是在东升西落。又比如文艺复兴在某个领域积累了十年,我刚进入,积累还不够多,那么有些因子我虽然刚挖出来我也觉得可以用。先验的经验多了,那么要求的数据量就可以少一些(比如文艺复兴也在做这个领域深耕10年了,我相信他);先验的经验少了,要求的数据就多一些(不知道太阳为什么东升西落,就多观测观测)。应该把握当下,比如有个东西不可解释,但是有效,可能过了10年后,我能解释了,但是他可能已经失效了。又比如如果我们发现有人疯狂地买食盐,我不知道为什么,还是可以先买一点赚了这笔钱再说。

鼎实:国内量化对冲领域的多因子选股模型通常都以动量因子为主,基本面因子占比较低,国外的情况是怎样的呢?挖因子也是用来做市场中性策略吗?

刘星云:国外两方面的因子比较均衡。我想可能是国外的规则比较有延续性,监管也比较有力度。拿财务指标来说,国内可能有人能提前拿到这个数字,而国外对所有玩家都比较公平。国外也是做中性策略为主,国外的沽空成本比较低,杠杆也比较容易加。

鼎实:顶级量化对冲基金内部是怎样运作的呢?

刘星云:我主要负责策略。一般像国外这种比较大的公司,都会有若干个基金。比如一个公司可能有四个最主力的产品,我们开发的策略都会放到里边去。不同于MOM的地方在于,我们是一个团队,不会彼此竞争,比如我有了一个想法,如果别人已经有了一个类似的策略,那么我的策略不会去和他竞争或者替代掉,除非能证明我的更优。不同策略的占比也主要由历史业绩表现确定,激励机制也不会是只看一个人几个月或者一年的表现。一个人的价值主要看长远对公司的价值在哪里,随着对公司的贡献越来越多,回报也会越来越多。

鼎实:你们的工作氛围是怎样的呢,平时需要穿正装吗?

刘星云:我们上班穿的都很随意,公司的办公环境也很不错,桌游乒乓球休息室都有,同事之间会经常找个地方聊天沟通一些投资的idea。工作时间也不固定,我们比较人性化,某种程度上你可以理解我们是一个创意公司。

当下产品推荐