投研中心

咨询电话 9:00至22:00

020-87583985

您现在的位置:首页 > 鼎实投研 > 市场追踪 > 月度报告 > 年底流动性紧张局势趋缓,市场清淡迎接新年(2017年12月)

一、市场流动性

中国金融信息网数据显示12月份央行公开操作净回笼5600亿元,10月和11月央行公开操作总共净投放13300亿元。在年末资金惯性紧张的情况下,央行却大幅减少了公开市场操作,表明了央行对于市场整体流动性的信心,认为市场不会出现特别严重的资金匮乏局面。12月份十年期国债期货小幅上升,上涨0.18%;十年期国债收益率下跌1BP;Shibor利率波动较大,Shibor隔夜利率较上月末上涨了1.87%,Shibor周利率与上月末上涨1.92%。

图表1:Shibor隔夜和Shibor周利率走势图

(数据来源:www.shibor.org)

二、股票市场

A股市场清淡,各大指数窄幅震荡

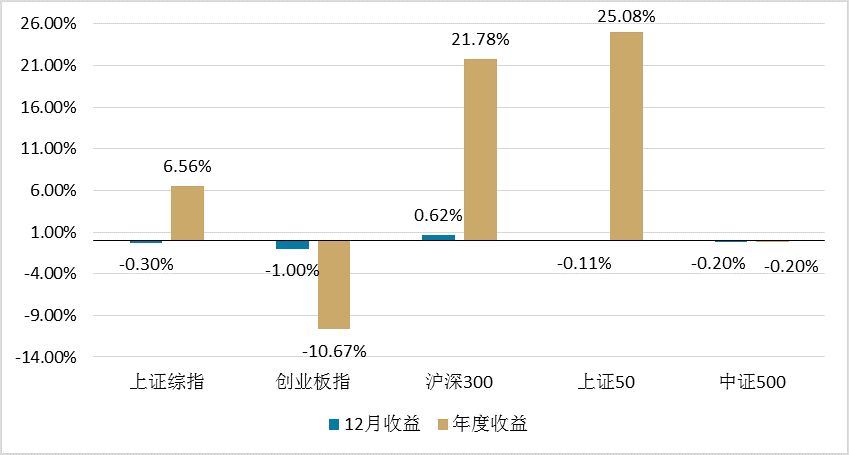

2017年最后一个交易日,股票市场小幅上涨收官。总体看来12月份股票市场较为清淡,各大指数窄幅震荡,成交量较11月明显下降。创业板指延续跌势,以1%的跌幅领跌各大指数,上证综指在3300点附近徘徊,总体较11月份下跌0.3%,中证500下跌0.2%,上证50下跌0.11%,沪深300上涨0.62%。12月市场交易清淡,并没有对2017年二八分化的行情起到加剧或者逆转的作用。2017年股票市场二八分化行情贯穿了整年,大蓝筹价值股赚钱效应凸显,中小创持续下跌。2017年上证综指上涨6.56%,上证50上涨25.08%,沪深300上涨21.78%,创业板指下跌10.67%,中证500下跌0.2%。

图表1:2017年A股各指数收益情况

(数据来源:wind)

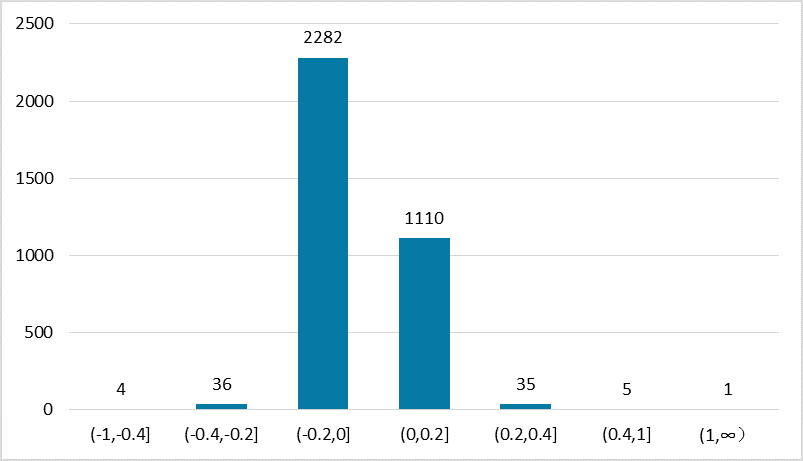

个股收益分布情况显示,12月份个股赚钱效应较好,两市共3473家上市企业,有1151家企业股价在12月份出现了上涨,占比为33.14%;上涨幅度超过20%的个股数量为41家,占比仅为1.18%;只有1家企业股价上涨超过100%,为2017年11月27日上市企业;1.15%的个股下跌幅度超过20%;65.71%的企业下跌幅度在20%以内。

图表2: 12月A股个股收益分布

(数据来源:wind)

股票市场窄幅震荡,各行业涨跌不一

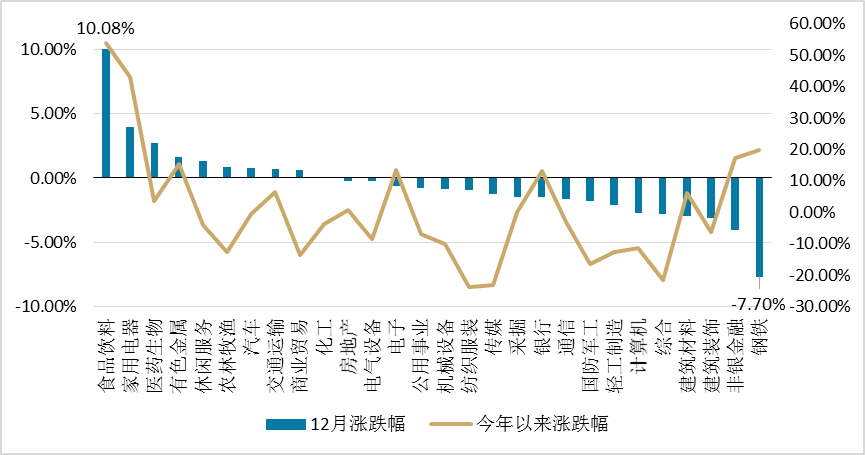

12月股票市场交易清淡,成交量明显下降。与11月行业情况对比,12月行业赚钱效应扩大。食品饮料行业以10.08%的涨幅领涨各个行业,家用电器、医药生物下跌超过2%;上月涨幅靠前的钢铁、非银金融行业12月跌幅较大,分别下跌7.7%和4.04%。

从2017年整年来看,以贵州茅台为主的食品饮料行业以53.83%领涨各大行业;受供给侧改革影响,价格持续上涨的钢铁行业上涨19.74%;纺织服装行业以23.85%的跌幅领跌,传媒行业以23.10%的跌幅紧跟其后。

图表3:12月申万行业涨跌幅情况

(数据来源:wind)

中小板创业板估值进一步回落

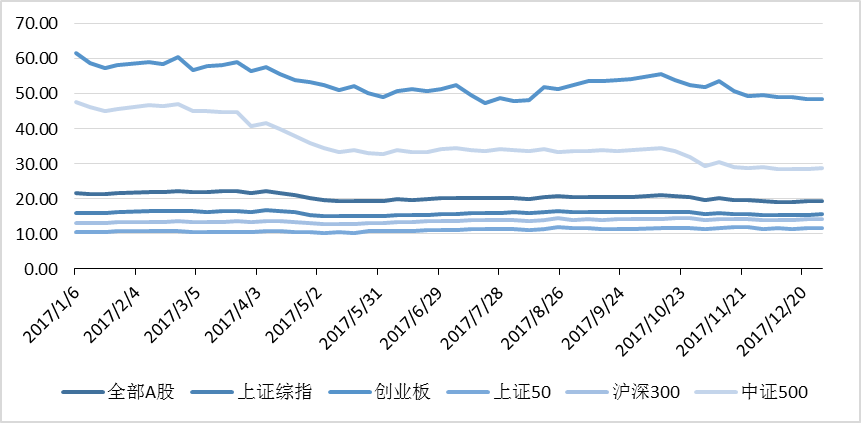

股票市场经历了2017年一整年的调整后,整体估值回归到了合理区间。蓝筹价值白马股赚钱效应凸显,估值得到了修复,而估值偏高的中小板创业板,估值出现了回落。12月绩优个股估值较为稳定,中小板创业板估值进一步回落。创业板指数市盈率由11月底49.77下降2.71%至48.42;中证500市盈率由11月底29.02下降0.93%至28.75。

图表4:2017年市场市盈率情况

(数据来源:wind)

三、商品期货市场

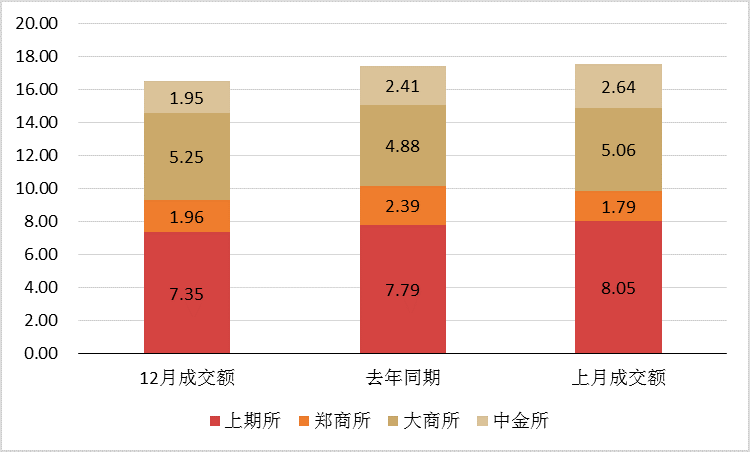

根据中国期货业协会的数据,12月全国期货市场成交额为16.51万亿元,同比下降19.05%,环比下跌5.93%。其中上海期货交易所成交额为7.35万亿元,同比下降5.65%,环比下跌8.70%;郑州商品交易所成交额1.96万亿元,同比下降17.99%,环比上涨9.50%;大连商品交易所成交额5.25万亿元,同比上涨7.59%,环比增长3.75%;中国金融交易所成交额1.95万亿元,同比下降19.08%,环比下跌26.14%。2017年全国期货市场成交额187.90万亿元,同比下降3.95%。

图表5:12月全国期货市场交易额(万亿元)

(数据来源:中国期货业协会)

12月商品期货市场波动较大,成交量较11月微缩小。12月南华商品指数下跌0.28%,各板块涨跌不一。农产品板块以2.36%跌幅领跌,贵金属延续跌势,下跌0.36%;金属和工业品板块继续上涨,分别上涨1.84%和0.93%。

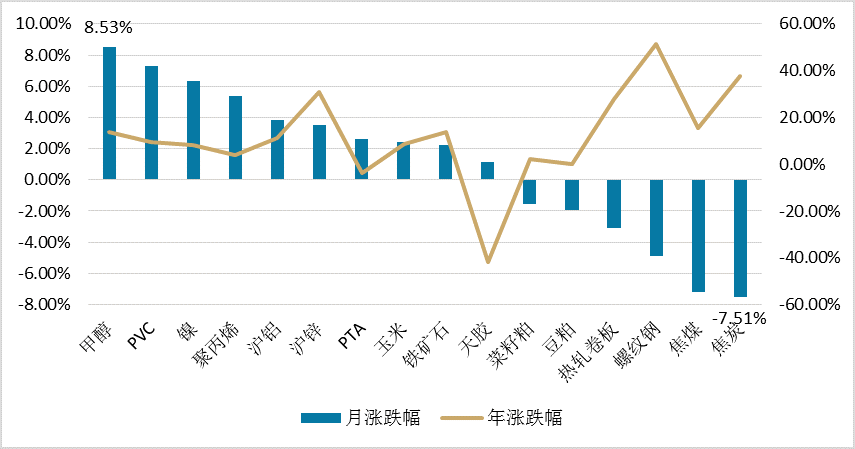

从细分品种来看,上月涨幅较大的焦煤、焦炭、螺纹钢等品种本月跌幅靠前,其中焦炭以7.51%的跌幅领跌,焦煤下跌7.17%;在涨幅榜上,甲醇以8.53%的涨幅领涨,PVC和镍紧跟其后,分别上涨7.29%和6.37%。

图表7:12月南华商品各品种指数情况

(数据来源:wind)

四、债券市场

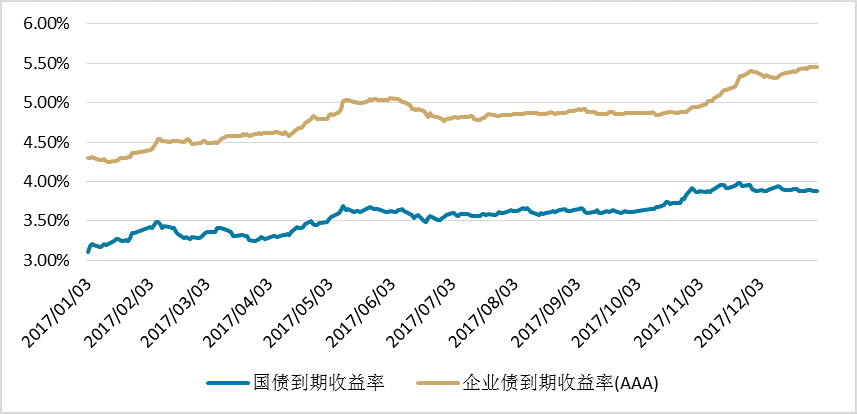

12月债券市场持续分化,信用债收益率持续上行,国债收益率在3.88%和3.91%之间窄幅震荡,可转债市场持续下跌。

利率债方面:市场经过10月、11月央行大量投放流动性,尽管12月份央行公开市场操作净回笼5600亿元,市场也没有出现严重的流动性匮乏状态。整体来看长期利率债收益率经过前两个月的调整进入窄幅震荡模式,十年期国债收益率收3.8807%,较11月底下降1BP;短期收益率因为年末资金面紧张而整体抬升,一年期国债收益率收3.7909%,较11月底上涨15BP。

信用债方面:12月信用债发行量较11月大幅下降,市场调整趋缓,融资成本小幅上行。2017年以来信用债市场多家企业发生违约事件,整年共有49只债券出现违约,涉及20家企业,投资者需要警民营企业流动性风险。

可转债方面:12月可转债指数持续下降。2017年随着减持新规的出台,可转债成为新的融资方式广受欢迎。6月以来可转债指数节节攀升,随着投资者热情高涨,可转债的风险也逐步显露。11月开始,受股票市场低迷影响,可转债指数急转直下,目前共有22只个股发出下修条款。投资者需要谨慎注意投资风险,在进行可转债投资的时候选择正股业绩优异的可转债,控制风险。

图表9:2017年国债和企业债收益率情况

(数据来源:中国债券信息网)

五、鼎实产品配置——股票长期价值投资

12月最后一个交易日,股票市场以震荡上涨收盘,2017年A股市场收出了一根年阳线,上证综指总体上涨6.56%。

2017年A股市场热点层出不穷,从雄安新区、减持新规、闪崩、MSCI、养老金入市到煤飞色舞,市场整体几经动荡。市场分化极其明显,大蓝筹价值股的代表指数上证50年涨幅为25.08%,中小创的代表指数创业板指下跌10.67%。因此,2017年的股票市场也被称为“价值投资元年”。A股市场出现了“漂亮50“行情,这主要归因于前期价值类个股被低估,在估值修复及成长的双重利好下涨幅惊人,很多价值投资私募也获利颇丰。2018年来看,目前价值类个股估值均已处于合理状态,在市场不出现“漂亮50”泡沫的情况下,涨幅预计会在20%左右,但不排除市场在资金的推动下走出一波美国1970到1973年间的“漂亮50泡沫行情”,因此当前阶段鼎实对股票市场的配置策略是继续参与,控制总头寸在20%左右,如果出现泡沫行情再择机降低股票多头仓位。

热门专题推荐